Dos commodities (materias primas) han surgido como actores fundamentales a medida que las tensiones geopolíticas han aumentado, influyendo en los mercados financieros globales: el oro y el cobre. Estos metales no son simplemente supervivientes de la volatilidad del mercado, sino que están prosperando, trazando un rumbo que creo que los inversores deberían seguir de cerca.

Como he dicho innumerables veces antes, el oro se ha considerado durante mucho tiempo una reserva de valor en tiempos turbulentos, y ahora no es una excepción. Los precios están cerca de máximos históricos, lo que refleja su atractivo duradero durante períodos de incertidumbre.

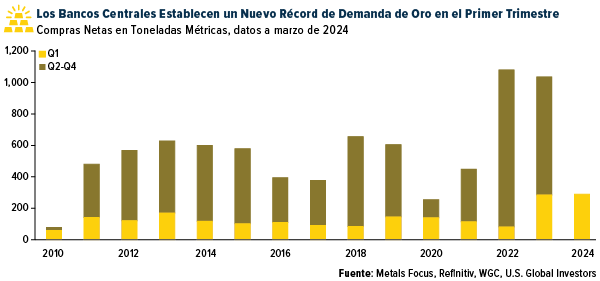

Los bancos centrales, particularmente en los mercados emergentes, están aumentando sus reservas de oro. En el primer trimestre de 2024, las instituciones compraron un récord de 290 toneladas de oro, según el Consejo Mundial del Oro (WGC). Esta cantidad sin precedentes pone de relieve un cambio estratégico hacia el metal como moneda de reserva y alejándose del dólar estadounidense.

Las altas demandas se combinan con una oferta cada vez más ajustada

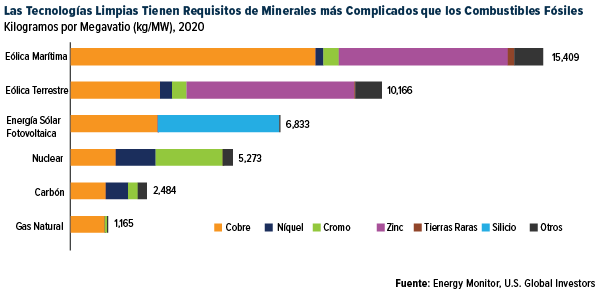

Si bien el oro asegura su posición como refugio seguro, el cobre está en los titulares por diferentes razones. A menudo se le conoce como “Dr. Cobre” por su capacidad para predecir tendencias económicas debido a sus aplicaciones industriales generalizadas, el cobre también ha experimentado un aumento significativo de precios en los últimos días. El metal industrial subió a un máximo de dos años, respaldado por una fuerte actividad económica mundial, en particular la creciente demanda impulsada por tecnologías de transición energética como los vehículos eléctricos (EV), la energía eólica y la solar.

El mercado mundial del cobre se está ajustando. Se prevé que los desafíos de producción, como las paralizaciones y la disminución de las leyes del mineral en los principales productores sudamericanos, limiten el crecimiento de la oferta este año, aunque se espera una recuperación en 2025.

A pesar de estos desafíos, la demanda de cobre continúa creciendo, impulsada por su papel fundamental en las soluciones de energía verde. La Asociación Internacional del Cobre (ICA) pronostica que la demanda de cobre aumentará de 28,3 millones de toneladas métricas en 2020 a 40,9 millones de toneladas métricas en 2040, con una tasa de crecimiento anual compuesta del 1,85%.

Costos de fabricación e impactos en los productos básicos

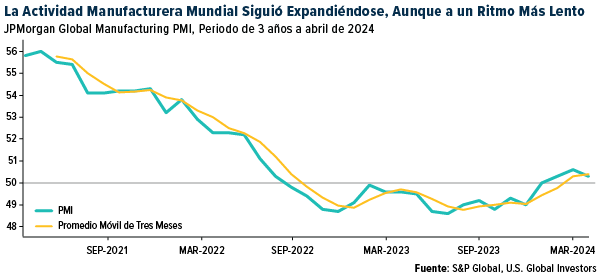

El sector manufacturero mundial proporciona más información. El PMI manufacturero global de JPMorgan experimentó una ligera caída a 50,3 en abril desde un máximo de 20 meses de 50,6 en marzo, pero se mantiene por encima de la marca neutral, lo que indica expansión. Esta resiliencia en el sector manufacturero sugiere una demanda sostenida de metales industriales, lo que refuerza las perspectivas alcistas para el cobre.

El aumento de los costos de los insumos y los precios de venta dentro del sector manufacturero apunta a un aumento de las presiones sobre los precios, lo que probablemente contribuya a las preocupaciones sobre la inflación. Estos indicadores económicos son fundamentales para que los inversores los consideren al evaluar los posibles impactos en los precios de las materias primas y el rendimiento de las inversiones.

El impulso de 1,8 trillones de dólares hacia una economía baja en carbono

El cambio hacia una economía baja en carbono no es sólo una preferencia política sino un tema potencial de inversión. BloombergNEF informa que la inversión global en la transición energética alcanzó la asombrosa cifra de 1,8 trillones de dólares en 2023, casi el doble que los niveles de 2020. Se espera que estas inversiones, particularmente en regiones como Europa, Medio Oriente y África (EMEA), impulsen una mayor demanda de cobre, dado su papel esencial en la electrificación y las infraestructuras de energía renovable.

Equilibrio de carteras con oro y cobre

Para los inversores, las implicaciones de estas tendencias son claras. El oro sigue siendo un activo fundamental en cualquier portafolio diversificado, especialmente para aquellos que buscan protegerse contra el riesgo geopolítico y la inflación potencial. La persistente y fuerte demanda de los bancos centrales respalda aún más los argumentos de inversión para el metal amarillo. Siempre recomiendo una ponderación del 10%, con un 5% en oro físico (lingotes, monedas, joyas) y el otro 5% en acciones mineras de oro de alta calidad, fondos mutuos y ETF.

Para no quedarse atrás, el cobre presenta una historia de crecimiento convincente vinculada a la recuperación económica mundial y la transición a la energía verde. Con el aumento esperado de la demanda y las actuales limitaciones de la oferta, los precios pueden seguir subiendo, lo que presenta una valiosa oportunidad para los inversores.

El rendimiento pasado no garantiza resultados futuros. Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Es posible que algunas de estas opiniones no sean apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, se le dirigirá a sitios web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitios web y no es responsable de su contenido.

El PMI manufacturero global de JPMorgan es compilado por S&P Global a partir de las respuestas a cuestionarios mensuales enviados a gerentes de compras en paneles de encuestas en más de 40 países, con un total de alrededor de 13.500 empresas.