Según la Federación Estadounidense de Oficinas Agrícolas, el costo de una comida típica del Día de la Independencia (4 de Julio) para 10 personas aumentó a $71,22 este año, un 5% más que el año pasado y un enorme 30% respecto a hace cinco años.

Puede que no parezca mucho, pero esta inflación tiene un efecto compuesto sobre las materias primas. Una investigación de Goldman Sachs muestra que un aumento de 1 punto porcentual en la inflación estadounidense ha llevado históricamente a una ganancia de rendimiento real de 7 puntos porcentuales para las materias primas. Mientras tanto, el mismo desencadenante provocó que las acciones y los bonos cayeran 3 y 4 puntos porcentuales, respectivamente.

Estos datos respaldan el potencial de las materias primas como cobertura contra la inflación. En tiempos de precios en aumento, tener exposición a activos tangibles como la plata, el petróleo y el oro a menudo conserva su valor mejor que los activos en papel.

La razón por la que menciono la plata, el petróleo y el oro es porque fueron las materias primas con mejor desempeño en la primera mitad de 2024. Profundicemos en lo que impulsa estas tendencias y lo que podrían significar para los inversores.

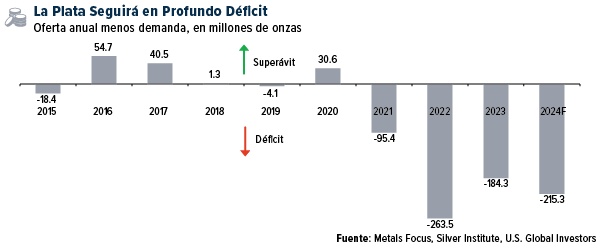

El cuarto año de déficit de mercado de la plata podría significar una oportunidad

A la cabeza está la plata, con un aumento cercano al 22,5% en el primer semestre. El “oro de los pobres” está demostrando su valor, impulsado por un déficit de oferta global y una demanda creciente. En enero, el Silver Institute pronosticó que la demanda mundial de plata alcanzará una cifra casi récord de 1.2 billones de onzas en 2024, un 1% más que el año pasado. Este crecimiento se ve impulsado principalmente por aplicaciones industriales, particularmente en el floreciente sector de la energía solar.

Estamos ante el cuarto año consecutivo de un déficit estructural en el mercado de la plata. Se espera que el déficit aumente un 17%, alcanzando los 215,3 millones de onzas. Los lectores leales deberían ser conscientes de lo que sucede cuando la demanda supera la oferta: los precios tienden a subir.

¿El exceso de petróleo que se avecina?

El petróleo, nuestro segundo mejor desempeño con una ganancia del 13,8%, continúa demostrando su poder de permanencia en la economía global. A pesar del impulso a la electrificación, la demanda de petróleo sigue siendo sólida.

Según un nuevo informe de la Agencia Internacional de Energía (AIE), nos acercamos a un punto de inflexión significativo. Se espera que la demanda mundial de petróleo, que promedió poco más de 102 millones de barriles por día en 2023, se estabilice cerca de 106 millones de barriles por día hacia finales de esta década. Esta estabilización de la demanda coincide con un aumento proyectado en la producción mundial de petróleo, particularmente de los productores no pertenecientes a la OPEP+.

Las implicaciones de este pronóstico son profundas. Estamos viendo un futuro en el que los suministros de petróleo podrían alcanzar niveles de abundancia no vistos fuera de la pandemia. Esta posible situación de exceso de oferta podría ejercer una presión a la baja sobre los precios del petróleo.

Vale la pena señalar que las perspectivas de la AIE contrastan con otras previsiones. Goldman Sachs Research, por ejemplo, espera que la demanda de petróleo siga creciendo hasta 2034, alcanzando potencialmente los 110 millones de barriles por día. Citan como impulsores clave la creciente demanda de los mercados asiáticos emergentes y la industria petroquímica.

Goldman ve oro a 2.700 dólares en el horizonte

Por último, pero no menos importante, está el oro. El metal amarillo ha brillado intensamente en 2024, con un aumento del 12,8% en lo que va del año y superando a muchas clases de activos importantes. Este desempeño es particularmente impresionante dadas las altas tasas de interés y la fortaleza del dólar estadounidense, condiciones que normalmente crean un entorno desafiante para el oro.

¿Qué hay detrás de la resistencia del metal? Es una tormenta perfecta de factores: continuas compras de los bancos centrales, fuertes flujos de inversión asiáticos, demanda constante de los consumidores e incertidumbres geopolíticas persistentes. En sus perspectivas de mitad de año, el Consejo Mundial del Oro (WGC) estima que por sí sola la demanda de los bancos centrales contribuyó al menos con un 10% al desempeño del oro en 2023 y potencialmente con un 5% en lo que va del año.

De cara al futuro, Goldman ha fijado un objetivo alcista de 2.700 dólares por onza troy de oro para fin de año. Eso es un aumento de alrededor del 16% con respecto a los niveles actuales. Citan como impulsores clave la sólida demanda de los bancos centrales de los mercados emergentes y de los hogares asiáticos.

Muchos inversores, incluido yo mismo, aprecian el potencial del oro como cobertura tanto contra la inflación como contra los riesgos geopolíticos. Podría proporcionar un amortiguador contra la posible volatilidad del mercado de valores, especialmente si aumentan las tensiones comerciales. Además, el oro podría ver mayores ganancias si aumentan las preocupaciones sobre la carga de deuda de Estados Unidos o si hay un cambio en la política de la Reserva Federal bajo una nueva administración.

A medida que nos acercamos a la segunda mitad de 2024, el mercado de materias primas sigue ofreciendo oportunidades interesantes. La demanda industrial de plata, particularmente en el sector de la energía verde, presenta una historia de crecimiento convincente. El petróleo sigue siendo un recurso fundamental, especialmente para las economías emergentes, a pesar del impulso global hacia las energías renovables. Y el oro, el eterno refugio seguro, sigue demostrando su valor en tiempos de incertidumbre.

El rendimiento pasado no garantiza resultados futuros. Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Es posible que algunas de estas opiniones no sean apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, se le dirigirá a sitios web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitios web y no es responsable de su contenido.