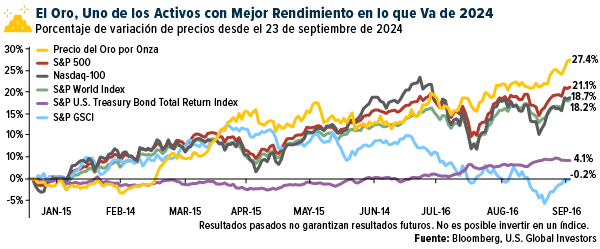

El martes, el oro alcanzó un nuevo máximo histórico de 2.670 dólares la onza, continuando una notable subida que ha visto al metal precioso ganar más del 27% desde principios de año. Si 2024 terminara hoy, sería el mejor año para el oro desde 2010, cuando el activo terminó con un alza de casi el 30%.

A pesar del impulso, muchos inversores todavía no prestan atención a lo que considero una de las oportunidades más obvias en el mercado actual: las acciones de oro.

Algunos inversores pueden dudar en comprar oro a estos precios, pero creo que hay varios factores que sugieren que el repunte aún tiene margen de maniobra. Los bancos centrales de todo el mundo están entrando en una nueva fase de flexibilización monetaria y los inversores (en particular los inversores minoristas occidentales) finalmente están empezando a reconocer el valor del oro como una cobertura contra la inflación y la incertidumbre global.

Sin embargo, la verdadera oportunidad puede no estar en el oro físico en sí ni en los ETFs que lo siguen; creo que está en las acciones de las empresas mineras de oro, profundamente infravaloradas, que aún no han alcanzado el precio del lingote.

Las bajas tasas de interés llevan a los inversores a considerar el oro para diversificar su cartera

En el centro de este repunte del oro se encuentra el reciente cambio de política de la Reserva Federal. La semana pasada, la Fed realizó un decisivo recorte de tasas de 50 puntos básicos (pb), lo que redujo el costo de oportunidad de mantener un activo sin rendimiento como el oro.

Y esto podría ser solo el comienzo. Los analistas y observadores del mercado esperan una flexibilización adicional de 50 puntos básicos este año, seguida de otros 100 puntos básicos en 2025. Este agresivo ciclo de flexibilización debería aumentar aún más el atractivo del oro como reserva de valor.

La razón es que, cuando los tipos de interés son bajos, los inversores históricamente han tendido a alejarse de los activos de renta fija tradicionales, como los bonos, que ofrecen rentabilidades más bajas. Como resultado, han buscado inversiones alternativas, y el oro ha sido durante mucho tiempo una de las coberturas más populares contra la inflación y la inestabilidad financiera.

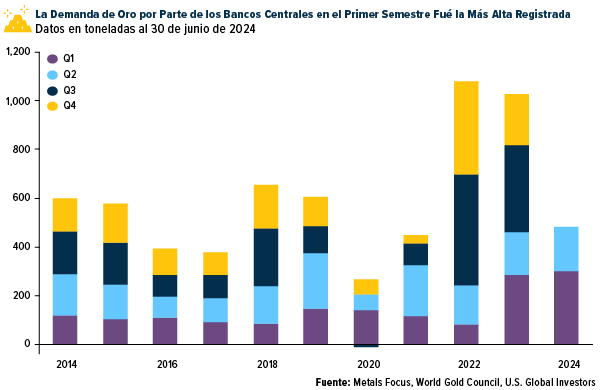

Las compras récord de oro de los bancos centrales impulsan el repunte

No son solo los inversores los que impulsan el aumento del oro. Los bancos centrales están desempeñando un papel fundamental. En los últimos años, estas instituciones han aumentado significativamente sus reservas de oro y su oleada de compras no muestra signos de desaceleración. Las compras de los bancos centrales representan ahora alrededor de una cuarta parte de la demanda mundial total de oro, lo que duplica lo que era antes de 2022. La compra de oro alcanzó un nuevo récord de 483 toneladas en el primer semestre del año, un aumento del 5% con respecto al mismo período de 2023, según el Consejo Mundial del Oro (WGC).

A pesar de este contexto, muchos inversores minoristas occidentales han tardado en adoptar el oro en este ciclo. Según un estudio reciente del Bank of America, el 71% de los asesores financieros estadounidenses tienen poca o ninguna asignación de oro, lo que a menudo representa menos del 1% de sus carteras.

Sin embargo, esa narrativa está cambiando. Ahora que los recortes de tasas de la Reserva Federal finalmente se están materializando, los inversores están empezando a volver a los ETF respaldados por oro. El WGC informó de flujos de fondos positivos hacia los ETFs de lingotes de oro de América del Norte durante julio y agosto, y los productos europeos han experimentado un impulso similar desde mayo. Por primera vez desde 2022, el promedio móvil de 50 días de las tenencias de oro ha superado su promedio móvil de 200 días, una señal alcista conocida como «Golden Cross -Cruz Dorada». Esta es una señal de que el repunte del oro podría estar empezando a ganar fuerza entre los inversores.

Las acciones de las empresas mineras de oro siguen infravaloradas a pesar del aumento de los precios del metal

Si bien la atención se ha centrado en los precios del oro y los ETFs, las acciones de las empresas mineras de oro siguen estando muy infravaloradas. En los últimos dos años, las acciones de las empresas mineras de oro han tenido un rendimiento inferior al del propio oro, principalmente debido al aumento de los costes y a una falta general de interés. En 2022 y 2023, un fuerte aumento del coste total de mantenimiento (AISC), una medida del coste de producción de una onza de oro, afectó mucho a las acciones mineras, lo que a su vez provocó que muchos inversores perdieran la confianza en el sector.

Pero lo cierto es que el bajo rendimiento de las acciones de las empresas mineras de oro en relación con el metal subyacente ha creado lo que considero una oportunidad increíble. En este momento, estas acciones se negocian a niveles que no reflejan el continuo aumento de los precios del oro. Y dado que las acciones de las empresas mineras de oro generalmente se han desfasado del mercado en general, ofrecen un nivel de diversificación que creo que puede ayudar a proteger las carteras contra las caídas del mercado.

No soy el único que lo dice. Algunos de los inversores contrarios más conocidos están tomando nota. Stanley Druckenmiller, por ejemplo, fue noticia cuando vendió acciones de grandes tecnológicas como Alphabet y Amazon a finales de 2023 y empezó a comprar acciones de mineras de oro como Newmont y Barrick.

El costo total de producción (AISC all-in sustaining cost) es una medida integral que evalúa el costo total de producir una onza de oro. Incluye todos los costos asociados con la producción de oro, incluidos los gastos operativos, los gastos de capital de mantenimiento y los gastos de exploración. Un punto base, o pb, es una unidad de medida común para las tasas de interés y otros porcentajes en finanzas. Un punto base es igual a 1/100 del 1%, o 0,01% (0,0001).

El índice FTSE Gold Mines engloba a todas las empresas mineras de oro que tienen una producción de oro sostenible y atribuible de al menos 300.000 onzas al año y que obtienen el 51% o más de sus ingresos del oro extraído. El índice Nasdaq-100 está compuesto por 100 de las empresas no financieras más grandes e innovadoras que cotizan en el mercado de valores Nasdaq según la capitalización de mercado. El índice S&P World es un índice bursátil que sigue el desempeño de las acciones de gran y mediana capitalización de 24 mercados desarrollados. El índice S&P U.S. Treasury Bond es un índice amplio, integral y ponderado por valor de mercado que busca medir el desempeño del mercado de bonos del Tesoro de EE. UU. El S&P GSCI es uno de los índices de referencia más reconocidos que tiene una base amplia y está ponderado por la producción para representar la beta del mercado de materias primas global.