A medida que nos acercamos a la recta final de 2024, gran parte de la atención del país se centra en las próximas elecciones presidenciales de Estados Unidos. Pero, aunque el panorama político sigue siendo incierto, los mercados pintan un panorama diferente. Septiembre, tradicionalmente un mes lento para las acciones globales, registró un repunte inesperado.

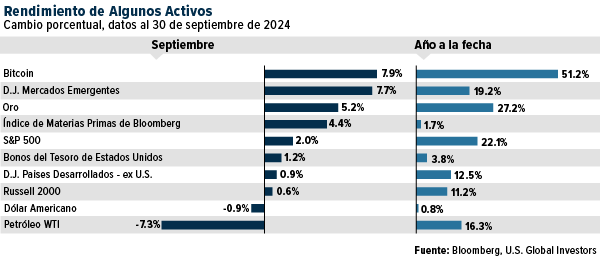

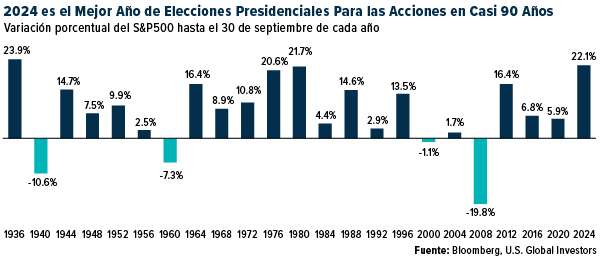

El S&P500 ganó un 2,02%, lo que marcó su septiembre más fuerte desde 2013. Esto elevó su rendimiento anual hasta la fecha al 22,08%, lo que convierte a 2024 en el mejor año de elecciones presidenciales para las acciones en casi 90 años (más sobre esto más adelante).

Bitcoin ha sido otro activo destacado. Antes visto con escepticismo por los inversores tradicionales, la moneda digital registró un aumento de casi el 8% el mes pasado, lo que elevó su crecimiento anual hasta la fecha a un asombroso 51%. Con la adopción de una postura moderada por parte de la Reserva Federal, el dólar estadounidense se ha debilitado, lo que ha llevado a los inversores a buscar activos alternativos como Bitcoin y el oro como cobertura contra la inflación y la incertidumbre.

El mejor año electoral para las acciones desde 1936

Los años electorales suelen traer volatilidad, ya que los mercados lidian con la incertidumbre que rodea a los posibles cambios de liderazgo, pero 2024 ha demostrado ser un caso atípico. La flexibilización de las políticas de los bancos centrales ha proporcionado un poderoso impulso, ayudando a estabilizar los mercados y a impulsar las acciones, a pesar de las persistentes preocupaciones sobre quién ocupará la Casa Blanca el próximo año.

De hecho, 2024 se perfila como el mejor año de elecciones presidenciales para las acciones en casi 90 años. A fines de septiembre, el S&P 500 había subido más del 22%, el mayor rendimiento durante un año electoral desde 1936. Los inversores han acogido con agrado el compromiso de la Fed con una política monetaria más flexible, que ha mantenido la confianza del mercado en alza a pesar del contexto político.

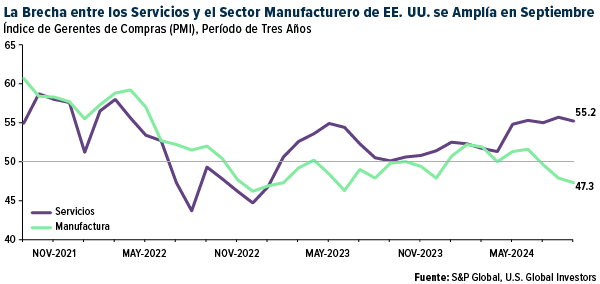

Los servicios impulsan el crecimiento económico mientras la manufactura se contrae

Sin embargo, bajo la superficie de estas impresionantes ganancias del mercado se esconde un panorama más complejo de la economía estadounidense. Se trata de una historia de dos sectores: mientras que los servicios siguen prosperando, el sector manufacturero atraviesa dificultades.

Según S&P Global, el sector de servicios de Estados Unidos, que representa casi el 80% del PIB del país, lleva veinte meses de expansión consecutiva. Los pedidos nuevos siguen aumentando, impulsados por una demanda constante de los consumidores y una reducción de las tasas de interés, lo que ha hecho que los préstamos sean más asequibles tanto para las empresas como para los hogares. A pesar de cierta moderación desde el máximo de catorce meses que registramos en agosto, el sector parece sólido y proporciona una base para la estabilidad económica.

En cambio, el sector manufacturero está mostrando signos de tensión. A finales del tercer trimestre, la industria manufacturera se hundió aún más en territorio de contracción. La desaceleración de la demanda, tanto a nivel nacional como internacional, ha pesado mucho sobre el sector, y muchos analistas apuntan a desafíos económicos más amplios como la causa. El resultado incierto de las próximas elecciones no ha hecho más que aumentar la inquietud, ya que las empresas posponen inversiones importantes hasta tener una idea más clara de la dirección política del país.

Los efectos persistentes de la huelga portuaria podrían afectar las cadenas de suministro durante las vacaciones

Además de las preocupaciones económicas internas, varios factores externos amenazan con perturbar el impulso positivo que hemos visto en los mercados.

El huracán Helene, por ejemplo, sirve como recordatorio de los riesgos impredecibles que plantea la Madre Naturaleza. La tormenta causó pérdidas económicas totales que podrían ascender a 34 billones de dólares, y se espera que los daños asegurados superen los 6 billones de dólares.

La reciente resolución de la huelga de los trabajadores portuarios en los puertos de la Costa Este y del Golfo —un potencial “desastre provocado por el hombre”, según el presidente Joe Biden— es un avance positivo, pero es probable que su impacto perdure. La huelga, que interrumpió uno de los períodos de envío más activos del año, creó una enorme acumulación de mercancías a la espera de ser procesadas. Grandes minoristas como Walmart, Ikea y Home Depot, que dependen en gran medida de estos puertos para las mercancías importadas, estuvieron entre los más afectados.

A medida que se reanudan las operaciones, los gigantes del transporte marítimo como Maersk y Hapag-Lloyd han advertido que es probable que los costos de transporte aumenten como resultado de las demoras. Si bien la huelga en sí ha terminado (por ahora), las consecuencias podrían afectar las cadenas de suministro hasta bien entrado el cuarto trimestre, en particular a medida que los minoristas se preparan para la temporada navideña.

Se esperan ventas récord durante las fiestas gracias a los grandes descuentos que ofrecen los minoristas

A pesar de estos desafíos, todavía hay motivos para el optimismo de cara a la temporada navideña. Adobe prevé un récord de $240.8 billones de dólares en ventas navideñas en línea, un aumento del 8,4 % con respecto a 2023.

Se espera que los productos electrónicos y de indumentaria sean las categorías más destacadas, impulsadas por grandes descuentos a medida que los minoristas buscan mover el inventario.

A medida que nos acercamos al último trimestre de 2024, hay muchos motivos para albergar esperanzas. La flexibilización de las políticas de los bancos centrales ha proporcionado una base sólida para el crecimiento del mercado, y la temporada navideña promete ofrecer un sólido gasto de consumo.

En U.S. Global Investors, creemos en adoptar una visión a largo plazo. Si bien las perspectivas a corto plazo siguen siendo favorables, es esencial mantenerse diversificado y preparado para lo que pueda deparar el futuro. Como siempre, nuestro objetivo es ayudar a los inversores a aprovechar las oportunidades y los desafíos que se avecinan.

El índice bursátil S&P 500 es un índice ponderado por capitalización ampliamente reconocido de 500 precios de acciones comunes en empresas estadounidenses. El índice Dow Jones Emerging Markets tiene como objetivo proporcionar una cobertura de capitalización de mercado del 95% de las acciones negociadas en mercados emergentes. El índice Bloomberg Commodity (BCOM) es un índice de referencia financiera que proporciona exposición a materias primas físicas a través de contratos de futuros. Está diseñado para ser un índice diversificado que no tiene ninguna materia prima o sector que lo domine. El índice Bloomberg US Treasury mide la deuda nominal, a tasa fija y denominada en dólares estadounidenses emitida por el Tesoro de Estados Unidos. Las letras del Tesoro están excluidas por la restricción de vencimiento, pero son parte de un índice Short Treasury separado. El índice Dow Jones Developed Markets ex-U.S. está diseñado para medir el 95% de la capitalización de mercado de las acciones negociadas en mercados desarrollados, excluyendo los EE. UU. El índice Russell 2000 es un índice bursátil estadounidense de pequeña capitalización que compone las 2000 acciones más pequeñas del índice Russell. El índice del dólar estadounidense es un índice del valor del dólar estadounidense en relación con una canasta de monedas extranjeras, a menudo denominada canasta de monedas de socios comerciales de Estados Unidos.

Ninguno de los fondos de U.S. Global Investors poseía ninguno de los valores mencionados en este artículo al 30/9/2024.

El rendimiento pasado no garantiza resultados futuros. Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, se le dirigirá a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitios web y no es responsable de su contenido.