Desde hace unos meses, he estado refiriéndome al intensificado clima geopolítico actual como la “nueva Guerra Fría roja”, donde la inteligencia artificial (IA) –no necesariamente aviones de combate y armas nucleares– sirve como el principal campo de batalla entre Estados Unidos y sus adversarios, más notablemente Rusia y China.

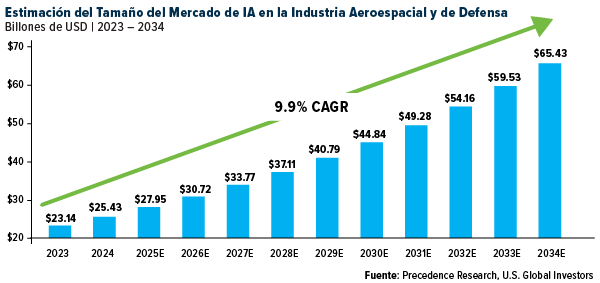

Las cifras cuentan una historia convincente. Según una firma de investigación, se proyecta que el mercado global de IA en el sector aeroespacial y de defensa aumentará de aproximadamente $28 billones de dólares en la actualidad a la asombrosa cifra de $65 billones de dólares en 2034. Se trata de una sólida tasa de crecimiento anual compuesta (CAGR) del 9,91%. América del Norte por sí sola representa $10.43 billones de dólares de este mercado, y está creciendo aún más rápido, a un 10,02 % anual.

El ascenso de Palantir

Estamos viendo una reorganización dramática de la jerarquía tradicional del sector de defensa.

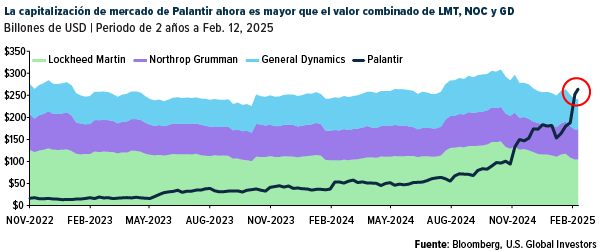

Tomemos como ejemplo Palantir Technologies. La empresa centrada en la inteligencia artificial, fundada en 2003 por Peter Thiel, entre otros, y cuyo nombre hace referencia a un artefacto mágico de El Señor de los Anillos, ha visto sus acciones dispararse aproximadamente un 61% en lo que va de año, después de obtener un impresionante rendimiento del 340% en 2024.

Mientras tanto, los gigantes tradicionales de defensa como Lockheed Martin, Northrop Grumman y General Dynamics han estado en dificultades, con su valor de mercado combinado ahora inferior al de Palantir, cuyo director de tecnología, Shyam Sankar, recientemente calificó la competencia entre Estados Unidos y China como una «carrera armamentista de IA».

Y no descartemos la influencia de la iniciativa DOGE (Departamento de Eficiencia Gubernamental) de Elon Musk para reducir costos. Podríamos ver un impulso para modernizar las adquisiciones militares, priorizando el software, los drones y los robots sobre el hardware tradicional. DOGE ya ha causado escalofríos en el sector de defensa, con las acciones de los contratistas tradicionales sufriendo golpes a medida que nuevos actores como SpaceX, OpenAI y Anduril Industries ganan terreno.

El vicepresidente Vance presiona por IA en París

Por supuesto, este cambio no se está produciendo en el vacío. La administración Trump, con el vicepresidente JD Vance a la cabeza, está impulsando activamente el desarrollo de la IA, al tiempo que adopta un enfoque notablemente diferente al de nuestros aliados europeos.

En eL AI Action Summit celebrado la semana pasada en París, Vance dejó claro que Estados Unidos no permitirá que una regulación excesiva sofoque la innovación en este sector crítico. “Necesitamos que nuestros amigos europeos, en particular, miren esta nueva frontera con optimismo en lugar de temor”, dijo Vance a la audiencia, que incluía a líderes mundiales, directores ejecutivos y científicos de más de 100 países.

Esta postura pro-crecimiento ya ha beneficiado a fabricantes de chips estadounidenses como Intel, cuyas acciones terminaron la semana pasada con un alza de más del 23% ante las noticias de un mayor apoyo a la producción nacional de chips. La empresa tiene mucho trabajo por delante: hoy, alrededor del 90% de los chips más avanzados del mundo son fabricados por Taiwan Semiconductor Manufacturing Company (TSMC).

Incluso Google, que antes se mostraba reticente a firmar contratos militares, ha cambiado su postura sobre el desarrollo de armas de inteligencia artificial. Este cambio indica un cambio más amplio en la relación de Silicon Valley con los contratos de defensa, lo que abre nuevas oportunidades de inversión en empresas tecnológicas que antes se mantenían alejadas del sector.

El auge de la tecnología de defensa en Europa apenas está comenzando

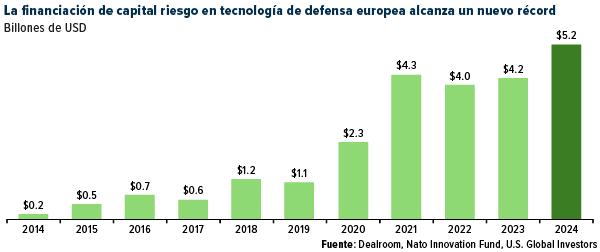

La transformación no se limita a Estados Unidos. Europa, que enfrenta sus propios desafíos de seguridad con Rusia, está experimentando un crecimiento sin precedentes en la inversión en tecnología de defensa. La financiación de capital de riesgo (VC) en tecnología de defensa alcanzó un récord de $5.2 billones de dólares en 2024, según un nuevo informe de Dealroom Data. Esto marca un increíble salto de cinco veces con respecto a hace seis años, lo que convierte a la defensa en uno de los sectores de VC de más rápido crecimiento en Europa en este momento.

Para los inversores, esto crea lo que considero una oportunidad única en una generación. El objetivo del secretario de Defensa, Pete Hegseth, de destinar el 3% del PIB al gasto en defensa (aproximadamente un $1 trillón de dólares anuales) sugiere una inversión gubernamental sostenida en el sector, a pesar de la promesa de Musk de reducir los costos. La pregunta clave no es si habrá gasto, sino qué empresas lo captarán.

Posicionándose para el mayor cambio tecnológico de defensa en décadas

¿Dónde deberían fijarse los inversionistas? Veo tres áreas clave:

En primer lugar, las empresas que se encuentran en la intersección de la IA y la defensa, como Palantir, que ya están demostrando su valor en aplicaciones militares. Estas empresas se están posicionando como socios esenciales en las capacidades de guerra modernas.

En segundo lugar, los fabricantes nacionales de semiconductores como Intel, que son fundamentales tanto para el desarrollo de la inteligencia artificial como para la seguridad nacional. El enfoque de la administración Trump en la producción estadounidense podría proporcionar importantes impulsos a estas empresas.

En tercer lugar, están las empresas emergentes de tecnología de defensa que están alterando el proceso tradicional de adquisición militar. Si bien muchas de ellas aún no cotizan en bolsa (Anduril es un ejemplo de ello), estar atento a este sector podría revelar oportunidades tempranas a medida que salgan al mercado.

Estamos presenciando la mayor transformación en tecnología de defensa desde la llegada de las armas nucleares, y creo que quienes se posicionen en esta nueva “carrera armamentista de IA” podrían ver beneficios sustanciales a medida que se desarrolle esta tendencia de varias décadas.

Si aún no lo has hecho, asegúrate de ver nuestro último video, “La nueva guerra fría roja: China, Rusia y la batalla por el poder global”, haciendo clic aquí.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, se le dirigirá a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitios web y no es responsable de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al final del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en manos de una o más cuentas administradas por U.S. Global Investors al (31/12/2024): General Dynamics Corp., Taiwan Semiconductor Manufacturing Co. Ltd., Alphabet Inc.

La tasa de crecimiento anual compuesta (CAGR) es la tasa promedio anualizada de crecimiento de los ingresos entre dos años determinados, asumiendo que el crecimiento tiene lugar a una tasa compuesta exponencial.