Los lectores habituales de Investor Alert me han oído decir con frecuencia que las políticas gubernamentales son precursoras del cambio. Esto significa que, cuando los responsables políticos actúan —ya sea mediante subsidios, sanciones, aranceles o regulaciones—, los mercados a veces pueden responder con rapidez y de forma drástica. Estamos viendo cómo esto se desarrolla ahora mismo, especialmente en el mercado del cobre.

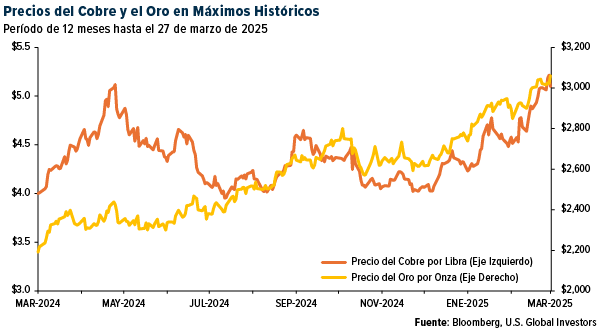

Los titulares han estado dominados por el alza del precio del oro, y con razón. El viernes, el metal alcanzó un nuevo máximo histórico de 3.083 dólares por onza, impulsado por la incertidumbre geopolítica, las compras masivas de los bancos centrales y la agenda arancelaria del presidente Donald Trump.

Pero mientras el oro acapara la atención, el cobre se roba silenciosamente el espectáculo.

El miércoles de la semana pasada, los precios del cobre en Nueva York alcanzaron un máximo histórico tras informes de que la administración Trump podría imponer aranceles del 25% a las importaciones de cobre en las próximas semanas, meses antes de las expectativas de Wall Street.

Los traders se apresuraron a adelantarse al anuncio, acumulando el metal antes de lo que Trump llama el “Día de la Liberación”, la fecha límite del 2 de abril, cuando se espera que entren en vigor muchos de los nuevos aranceles.

Este repunte se debe a algo más que al aumento de la demanda de cableado o plomería, aunque este es un factor clave. Creo que se trata de un aumento de precios a gran escala impulsado por las políticas, con implicaciones que se extienden a toda la economía global.

¿Por qué cobre? ¿Por qué ahora?

El cobre no es un metal común cualquiera, sino un componente esencial del mundo moderno. Este metal rojo se encuentra en todo: en la construcción, en la electrónica de consumo, en los sistemas de energía renovable y, quizás lo más importante, en el cableado eléctrico y las mejoras de la red eléctrica necesarias para alimentar nuestras vidas en el siglo XXI.

También es uno de los pocos minerales esenciales presentes en todas las tecnologías de energía limpia. Ya se trate de vehículos eléctricos (VE), paneles solares, turbinas eólicas o sistemas de almacenamiento de baterías, el cobre es indispensable. Por ello, algunas importantes casas de trading pronostican que el cobre podría superar los $12.000 dólares por tonelada métrica este año. Ya roza los $11.000 dólares en la bolsa de Londres.

Shocks de oferta

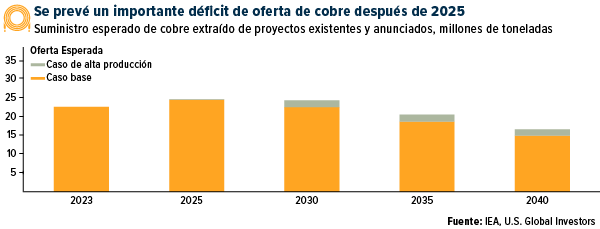

La demanda está aumentando, pero ¿qué pasa con la oferta? Según la Agencia Internacional de la Energía (AIE), incluso con los pronósticos mineros más optimistas, nos enfrentamos a un importante déficit de suministro de cobre para finales de esta década.

La AIE prevé un déficit potencial de 4,5 millones de toneladas métricas para 2030 en su escenario de energía limpia más agresivo. Incluso el escenario base indica que necesitaremos un 80 % más de cobre para 2040 tan solo para cumplir con los compromisos políticos actuales a nivel mundial.

Los nuevos proyectos mineros tardan años, a veces décadas, en despegar. Entre los retrasos en la tramitación de permisos, las evaluaciones ambientales y el aumento de los costos de capital, la oferta tendrá dificultades para satisfacer la demanda con la suficiente rapidez.

Ahora, añadamos el cambio de política de Trump, «América Primero». Un arancel del 25% a las importaciones de cobre podría generar escasez a corto plazo en EE. UU., ampliando la brecha de precios entre Nueva York y Londres. Esa diferencia se disparó a más de $1,900 dólares por tonelada.

¿El resultado? Un frenesí de compras de cobre. Mercuria, uno de los principales traders de materias primas del mundo, estima que unas 500.000 toneladas de cobre se dirigen actualmente a Estados Unidos, casi ocho veces el nivel normal de importación mensual. Este aumento podría restringir la oferta mundial, especialmente en China, el mayor consumidor de cobre del mundo, y llevar los precios a un nivel nunca antes visto.

Aranceles, vehículos eléctricos y riesgo de inflación

Algunos argumentan que los aranceles son inflacionarios, y tienen razón, hasta cierto punto. El cobre está presente en miles de productos, desde aires acondicionados hasta automóviles.

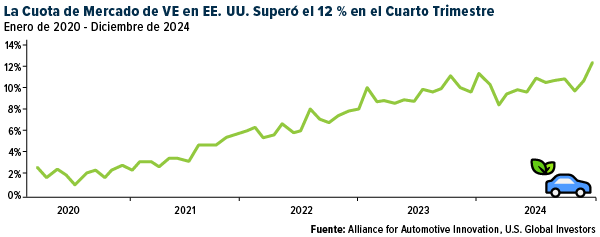

Para los vehículos eléctricos, el impacto es particularmente pronunciado. Según los analistas de Bloomberg Steve Man y Peter Lau, un arancel del 25% al cobre podría añadir 275 dólares al coste de la materia prima por vehículo eléctrico, en comparación con los 68 dólares de los vehículos de gasolina. ¿A qué se debe la diferencia? Los vehículos eléctricos utilizan aproximadamente cuatro veces más cobre.

Estas presiones de costos se producen cuando las ventas mundiales de vehículos eléctricos alcanzaron un récord de 17 millones de unidades el año pasado, siendo diciembre el cuarto mes consecutivo con un volumen récord. Las ventas de vehículos eléctricos en EE. UU. también alcanzaron un máximo histórico en el cuarto trimestre de 2024, con una cuota de mercado que se disparó al 12,3 % solo en diciembre, según la Alianza para la Innovación Automotriz.

Esto a pesar de la promesa del entonces presidente electo Trump de retirar el apoyo federal a la adopción de vehículos eléctricos. La demanda se debe a incentivos estatales y a la reducción del precio de las baterías, no a mandatos de Washington.

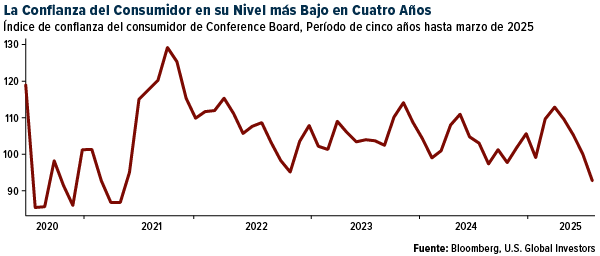

Aun así, los aranceles podrían generar un shock para algunos consumidores estadounidenses y contribuir a una mayor preocupación por la inflación. Según el Conference Board, ya hemos visto caer la confianza del consumidor estadounidense a su nivel más bajo en más de cuatro años. Si los precios suben y el crecimiento se desacelera, la estanflación podría volver a ser el tema de conversación.

Las acciones de cobre captan una oferta

No debería sorprender que los productores de cobre estén recibiendo una fuerte oferta. El Índice Solactive Global Copper Miners subió más de un 12% en lo que va de año hasta el martes pasado antes de retroceder. Ahora acumula un alza de alrededor del 6%, y la lista de las empresas con mejor desempeño la ocupan principalmente productores chinos y japoneses, entre ellos Nittetsu Mining (con un alza del 51,6% en lo que va de año), Zijin Mining (+27,6%) y JinChuan Group (+23,1%).

Lecciones para los inversionistas

No subestimen el poder de las políticas para influir en los mercados. Así como el oro reacciona a la incertidumbre geopolítica y a las compras de los bancos centrales, los precios del cobre ahora responden a las políticas comerciales.

Incluso si los precios del cobre retroceden en la segunda mitad de 2025 —como predicen los analistas del Citi, citando posibles dificultades económicas—, creo que el panorama a largo plazo sigue siendo optimista. La brecha de suministro es real, y preveo que el desarrollo de las energías limpias seguirá acelerándose.

Finalmente, diversifiquen hacia productores. Desde hace tiempo creemos que la mejor manera de operar con materias primas es a través de las empresas que las extraen, refinan y distribuyen. A diferencia de las materias primas físicas, las acciones mineras ofrecen un impulso al aumento de precios y al flujo de caja.

Como siempre, recomiendo centrarse en la calidad y recordar que las mejores oportunidades suelen surgir cuando la política y la economía chocan. Actualmente, parece que esa colisión se está produciendo en el sector de las materias primas, y el cobre lidera la tendencia.

El Índice de Confianza del Consumidor (CCI) del Conference Board es un indicador económico mensual que mide el sentimiento del consumidor sobre el estado actual y futuro de la economía, basándose en una encuesta de actitudes y expectativas de los consumidores con respecto a las condiciones comerciales, el empleo y los ingresos.

El Índice Solactive Global Copper Miners incluye empresas internacionales dedicadas a la exploración, extracción y refinación de cobre. El índice cuenta con un mínimo de 20 y un máximo de 40 miembros.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Ninguno de los valores mencionados en el artículo se encontraba en cuentas gestionadas por U.S. Global Investors al 31/12/2024.