Los mercados globales están en caída libre como respuesta al arancel universal del 10% impuesto por el presidente Donald Trump a todos los bienes importados a Estados Unidos, al que se suman unos 60 países que se enfrentan a aranceles “recíprocos”.

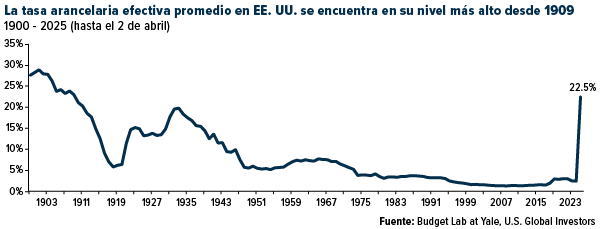

Al combinar todos los nuevos aranceles de 2025 hasta la fecha, incluyendo la serie de aranceles recíprocos anunciados el miércoles pasado, observamos una tasa efectiva promedio del 22,5 %, según el Yale’s Budget Lab (Laboratorio de Presupuesto de Yale). Esta es la tasa más alta desde 1909, el mismo año en que el presidente Howard Taft propuso la idea de un impuesto sobre la renta al Congreso.

La historia demuestra que los aranceles a menudo resultan contraproducentes

Como les señalé el mes pasado, los aranceles son un tipo de impuesto que pagan las empresas nacionales de importación y exportación, quienes a menudo trasladan el costo adicional a los consumidores. Esto puede disparar la inflación interna.

Los aranceles también pueden dar lugar a guerras comerciales en toda regla, como vimos en los intentos anteriores del gobierno federal de aumentar los ingresos mediante impuestos a los bienes importados.

Se cree que la Ley Arancelaria Smoot-Hawley, promulgada en 1930, exacerbó los efectos de la Gran Depresión, ya que el comercio mundial se desplomó un 65%. Unas décadas antes, la ley arancelaria del entonces representante William McKinley desencadenó represalias de otros países, lo que resultó en precios más altos para los consumidores estadounidenses. (Si necesita repasar su historia sobre la Ley Smoot-Hawley, le recomiendo la famosa escena «¿Alguien? ¿Alguien?» de la película «Ferris Bueller’s Day Off» de 1986, que puede ver aquí).

Como ocurrió entonces, ya estamos viendo aranceles de represalia. China anunció que impondrá un arancel del 34 % a todos los productos importados de EE. UU.

Tesla podría beneficiarse de su ventaja en la cadena de suministro nacional

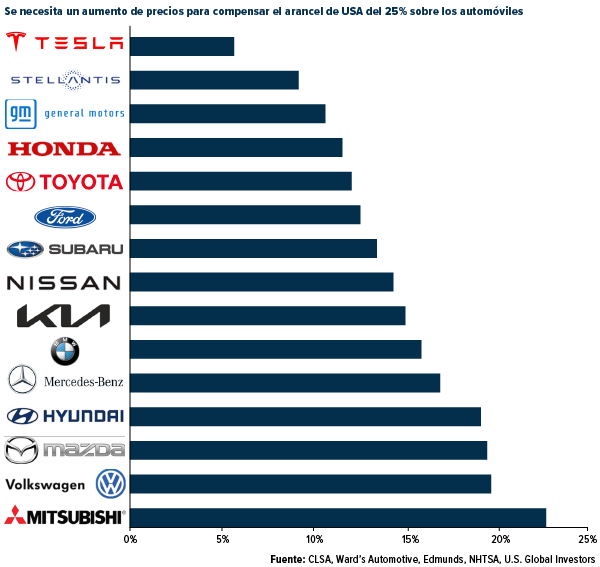

Por si fuera poco, las importaciones de automóviles se enfrentan a un elevado arancel del 25 %. Trump afirma que le da igual que los fabricantes extranjeros suban los precios para los consumidores estadounidenses, y, por lo que parece, podrían verse obligados a hacerlo, y de forma significativa, en algunos casos. Mitsubishi, por ejemplo, tendrá que aumentar el precio de sus vehículos en más de un 20 % en EE. UU. para compensar el nuevo impuesto, según estimaciones de CLSA.

El fabricante que se espera que obtenga mejores resultados con este régimen arancelario es Tesla, cuya cadena de suministro está bien integrada en EE. UU. Más del 62 % de las instalaciones de la compañía se encuentran en el país, y aproximadamente una cuarta parte de sus proveedores también tienen su sede en EE. UU., según datos de Bloomberg. En comparación, menos de la mitad de las instalaciones de Ford a nivel mundial se encuentran actualmente en EE. UU.

Esto podría ser positivo para Tesla, cuyas acciones han perdido más de la mitad de su valor desde su máximo a mediados de diciembre, lo que la convierte en una de las de peor rendimiento del año hasta la fecha. Las ventas trimestrales del fabricante de automóviles cayeron un significativo 13% en el primer trimestre en comparación con el mismo período del año anterior, debido principalmente a la reacción política contra su director ejecutivo, Elon Musk.

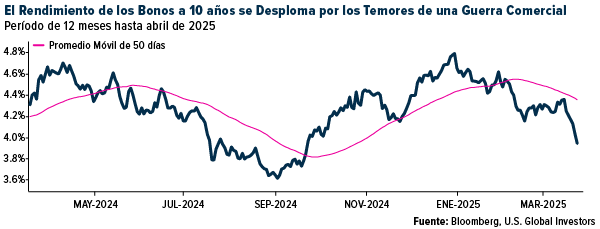

Por qué la caída de los rendimientos de los Bonos del Tesoro a 10 años podría ayudar a los compradores de vivienda

En lo que respecta a la compra de viviendas nuevas, las malas noticias económicas pueden ser buenas. Las tasas hipotecarias generalmente siguen el rendimiento de los bonos del Tesoro a 10 años, que cayó por debajo del 4% el viernes debido a la preocupación por la guerra comercial. Los rendimientos de los bonos suelen bajar cuando los precios suben.

Es cierto que los precios de las viviendas en Estados Unidos todavía rondan niveles récord, pero los propietarios actuales podrían refinanciar sus préstamos antes de lo esperado.

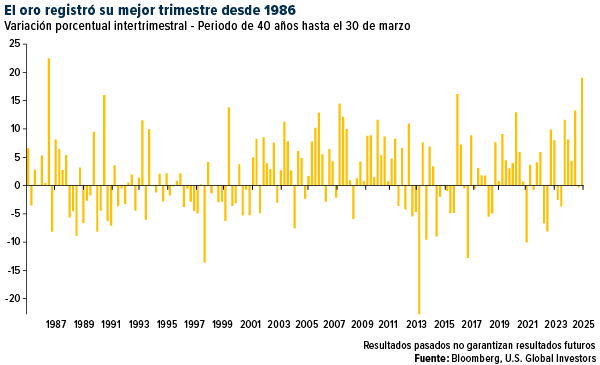

El oro ha brillado históricamente cuando los rendimientos reales se vuelven negativos

La bajada de los rendimientos también beneficia al oro. Al ser un activo que no genera intereses, el oro empieza a ser más atractivo a medida que bajan los rendimientos, especialmente cuando la inflación se mantiene históricamente elevada, como ocurre actualmente. El rendimiento nominal de los bonos del tesoro a 10 años es del 4,1 % actualmente, pero si se considera la tasa de inflación general del 2,8 % de febrero, el rendimiento real se acerca al 1,3 %.

Si los rendimientos caen aún más o si la inflación aumenta debido a los aranceles, podríamos terminar con rendimientos reales negativos, que históricamente han sido alcistas para los precios del oro.

El metal amarillo se cotiza a la baja, arrastrado por la ola de ventas generalizada, y creo que los inversores deberían considerar seriamente comprar durante estas caídas. El oro acaba de registrar su mejor trimestre desde 1986, cerrando el trimestre de marzo en 3.123 dólares por onza, y podría haber un mayor impulso alcista.

Perspectivas de la Oxford Club’s Investment U Conference

Creo que lo primero que pueden hacer los inversionistas en este momento es mantener la calma y no entrar en pánico.

La semana pasada, asistí y di una charla en la conferencia Investment U del Oxford Club en Florida. Allí, muchos presentadores ofrecieron sus propios consejos a quienes estén preocupados en este momento, especialmente a quienes se acercan a la edad de jubilación. La Dra. Nomi Prins, fundadora de Prinsights Global, comentó al público que quizás no sea el momento de obsesionarse con su plan 401(k). No hay necesidad de revisarlo constantemente.

Mi consejo favorito vino de mi amigo Alexander Green, el principal estratega de inversiones del Oxford Club. Alex recordó a la audiencia el excepcionalismo de Estados Unidos, algo tan cierto hoy como antes de que los mercados empezaran a desplomarse. «Si no somos diferentes de otras democracias occidentales», dijo Alex, «¿por qué empresas transformadoras como Apple, Alphabet, Facebook, Amazon, Microsoft, Twitter, Netflix, Snapchat, Instagram, Tesla, Uber, Crispr y NVIDIA, por nombrar solo algunas, se encuentran aquí?».

Alex está trabajando actualmente en un libro sobre el excepcionalismo estadounidense, que sin duda leeré en cuanto se publique. Puedes leer mi entrevista en dos partes con él de 2017 aquí y aquí.

Warren Buffett, el eterno optimista, siempre ha instado a los inversores a mirar más allá de la crisis actual y a seguir las tendencias, no los titulares. En su carta de 2017 a los accionistas de Berkshire Hathaway, escribió que las «grandes caídas» pueden «ofrecer oportunidades extraordinarias a quienes no están limitados por las deudas». También parafraseó versos del famoso poema «If» del poeta británico Rudyard Kipling, con el que terminaré hoy:

Si puedes mantener la calma cuando todos a tu alrededor la pierden…

Si puedes esperar y no cansarte de esperar…

Si puedes pensar y no hacer de los pensamientos tu objetivo…

Si puedes confiar en ti mismo cuando todos dudan de ti…

Tuya es la Tierra y todo lo que hay en ella.

Puedes escuchar al actor ganador del Oscar Sir Michael Caine leer el poema de Kipling haciendo clic aquí.

Algunos enlaces anteriores pueden dirigir a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web ni se responsabiliza de su contenido. Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser adecuadas para todos los inversores.

Las tenencias pueden variar a diario. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas gestionadas por U.S. Global Investors al 31/03/2025: Tesla Inc., Mercedes-Benz Group AG, Volkswagen AG, Alphabet Inc., Microsoft Corp., NVIDIA Corp.