Entre subidas y bajadas de aranceles a las importaciones, el presidente Donald Trump se tomó el tiempo la semana pasada para firmar una orden ejecutiva destinada a revitalizar la «hermosa industria del carbón limpio» de Estados Unidos. La orden describe una ambiciosa estrategia para reclasificar el carbón como mineral crítico, reabrir tierras federales a la minería, agilizar las evaluaciones ambientales y brindar apoyo federal a la generación de electricidad a partir de carbón y a sus exportaciones.

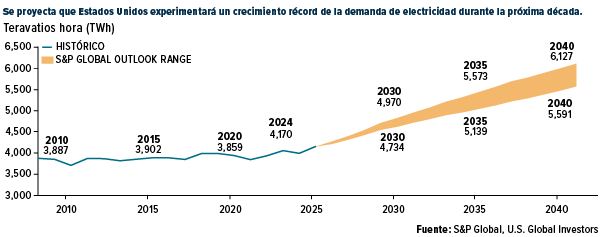

Esta medida llega en un momento crucial. La demanda de electricidad está en auge a medida que Estados Unidos busca reindustrializarse y construir nueva infraestructura para respaldar centros de datos de inteligencia artificial (IA), vehículos eléctricos (VE) y computación de alto rendimiento. Según S&P Global, Estados Unidos experimentará un mayor crecimiento de la demanda de electricidad en la próxima década que en cualquier otro período de diez años de la historia.

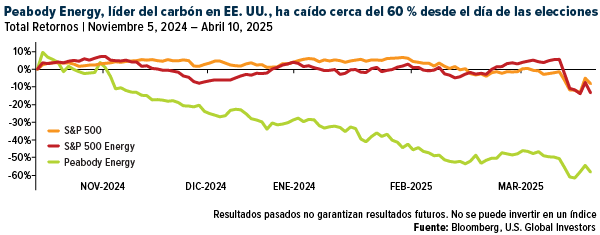

Las acciones de Peabody Energy, el mayor productor de carbón de EE. UU., responsable de la extracción de más de 104.000 toneladas cortas en 2023, cerraron con un alza del 9,21 % el martes pasado. Esta fue la mayor subida diaria de la compañía desde el 6 de noviembre de 2024, un día después de que Trump ganara su segundo mandato. Sin embargo, a largo plazo, las acciones de Peabody se han desplomado, perdiendo cerca del 60 % de su valor desde el día de las elecciones.

Admiro el enfoque del presidente en fortalecer la seguridad energética de Estados Unidos. Una energía confiable y asequible es la base del crecimiento económico y la competitividad nacional. Si bien entiendo su intención, creo que la inversión a largo plazo avanza en una dirección diferente, una que se inclina considerablemente hacia las energías renovables.

La realidad de la economía del carbón

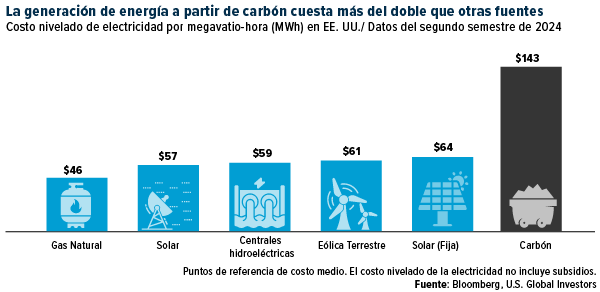

El carbón se describe a menudo como una poderosa fuente de energía, y de hecho contribuyó a la era industrial. Sin embargo, hoy en día, el carbón tiene dificultades para competir en cuanto a costos. El costo nivelado de la electricidad (LCOE) para las nuevas centrales de carbón es más del doble que el de la energía solar, eólica y de gas natural, según BloombergNEF. Y eso sin considerar los costos ambientales y de salud pública de la extracción y combustión del carbón.

La simple verdad es que el carbón ya no es la opción más barata ni más limpia.

El mercado lo sabe. La participación del carbón en la generación de energía en las economías avanzadas ha disminuido constantemente desde que alcanzó su máximo en 2007, según la Agencia Internacional de la Energía (AIE).

En EE. UU., el carbón cayó por debajo del 15 % por primera vez en la historia en 2024, y la tendencia se está acelerando. El Instituto de Economía Energética y Análisis Financiero (IEEFA) proyecta que los 115.000 megavatios (MW) restantes de capacidad de carbón podrían cerrarse para 2040. Casi una cuarta parte del carbón existente en EE. UU. ya está programado para retirarse para 2029.

Muchas de las plantas que aún siguen en funcionamiento operan muy por debajo de su capacidad. Reabrir plantas cerradas o prolongar la vida útil de las antiguas es altamente ineficiente. Los costos de mantenimiento aumentan con la edad, y muchas unidades tienen ya más de 50 años. La última gran planta de carbón construida en EE. UU. entró en funcionamiento en 2013 y, desde entonces, el oleoducto se ha secado.

Un cambio global

No es ningún secreto que la composición energética mundial está en transición. La generación de carbón alcanzó un nuevo récord en 2024, debido principalmente al crecimiento en los mercados emergentes, pero incluso en China e India, dos de los mayores consumidores de carbón del mundo, se están desarrollando ambiciosos planes para aumentar la energía más limpia. China lideró la expansión mundial de la energía solar en 2024, mientras que India está ampliando el uso de energías renovables para satisfacer sus crecientes necesidades energéticas.

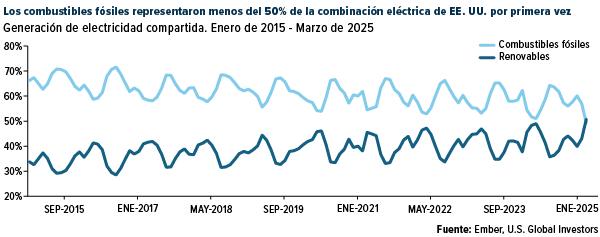

En Estados Unidos, el consumo de carbón cayó un 4 % el año pasado, además de una caída del 17 % en 2023. Mientras tanto, las energías renovables están batiendo nuevos récords. Tan solo el mes pasado, la generación eólica y solar en Estados Unidos alcanzó un máximo histórico de 83 teravatios-hora (TWh), mientras que la participación de los combustibles fósiles en la matriz eléctrica cayó por debajo del 50 % por primera vez en la historia.

Está claro hacia dónde sopla el viento.

Sigue el dinero inteligente

Creo que esta tendencia representa una atractiva oportunidad de inversión. La incorporación de capacidad renovable a nivel mundial aumentó un 25% el año pasado, liderada por la solar y la eólica. Se espera que la energía solar por sí sola represente más de la mitad de toda la nueva capacidad de generación en EE. UU. este año, con mi estado natal, Texas, a la cabeza. Se espera que más de un tercio de todos los nuevos paneles solares se instalen aquí.

Lo que es aún más convincente es que las energías renovables ahora son más económicas no solo que construir nuevas centrales de carbón, sino también que operar la mayoría de las centrales de carbón existentes. Según Energy Innovation, el 99 % de las centrales de carbón de EE. UU. podrían sustituirse por nuevas centrales solares o eólicas a un coste menor.

IA y Centros de Datos

De nuevo, coincido con el presidente Trump en que la IA y los centros de datos serán grandes consumidores de energía en los próximos años. Como presidente ejecutivo de HIVE Digital Technologies, debería saberlo. De aquí a 2030, se prevé que el consumo de electricidad solo de los centros de datos se duplique con creces, alcanzando una cifra estimada de 945 TWh. Confiar nuestras esperanzas en el carbón para satisfacer esas necesidades es, en mi opinión, una solución retrógrada.

El carbón podría experimentar un impulso temporal gracias a la flexibilización regulatoria, y algunos inversores podrían beneficiarse a corto plazo. Pero a largo plazo, creo que el futuro está a la vuelta de la esquina. La transición global hacia una energía más limpia y económica está en marcha. Los inversores que quieran mantenerse a la vanguardia deberían seguir los datos y el dinero.

El Costo Nivelado de Energía (LCOE) es una métrica que resume el costo de generar electricidad durante la vida útil de una central eléctrica. Se utiliza para comparar diferentes tecnologías de generación de energía, como la solar, la eólica y la nuclear.

El índice S&P 500 es un índice ponderado por capitalización bursátil de 500 empresas líderes que cotizan en bolsa en Estados Unidos. El S&P 500 Energy comprende las empresas del S&P 500 clasificadas como miembros del sector energético GICS.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Ninguno de los fondos de U.S. Global Investors Funds poseía ninguno de los valores mencionados en este artículo al 30/3/2025.