Durante mis décadas de trayectoria en los mercados de capitales, he defendido que el oro no es solo una reliquia brillante del pasado, sino un activo estratégico importante para los inversores modernos. Tras años de insistencia, es muy positivo afirmar que los bancos centrales del mundo, y ahora el sistema bancario estadounidense, finalmente se están poniendo al día.

A partir del 1 de julio de 2025, el oro se clasificará oficialmente como activo líquido de alta calidad (HQLA) de Nivel 1 según las regulaciones bancarias de Basel III. Esto significa que los bancos estadounidenses pueden contabilizar el oro físico, al 100 % de su valor de mercado, en sus reservas de capital básico. Ya no se rebajará al 50 % como activo de «Nivel 3», como ocurría con las normas anteriores.

Este es un cambio radical en la percepción del oro por parte de los reguladores, y un reconocimiento, largamente esperado, de lo que muchos sabemos desde hace décadas: el oro es dinero. Y es el tipo de dinero que uno quiere tener cuando el mundo está en llamas.

Los Bancos Centrales saben que el oro es dinero real. ¿Tú no deberías?

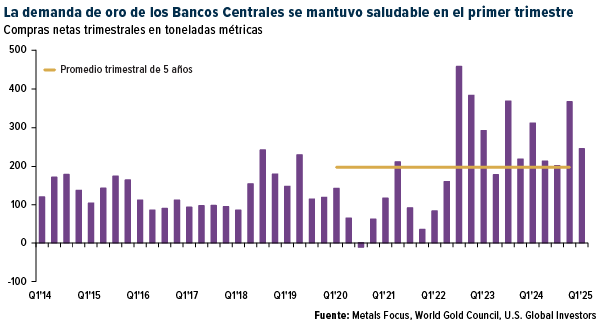

Obviamente, no soy el único que lo cree. Los bancos centrales llevan 15 años liderando la iniciativa. En el primer trimestre de este año, añadieron 244 toneladas métricas de oro a sus reservas oficiales, según el Consejo Mundial del Oro (WGC). Esto supone un 24 % más que el promedio trimestral de los últimos cinco años.

Esto no es una anomalía aislada. Forma parte de una tendencia a largo plazo que comenzó con fuerza tras la crisis financiera de 2008 y se aceleró tras la reclasificación del oro bajo Basel III en 2019. Según el WGC, alrededor del 30 % de los bancos centrales afirman que planean aumentar sus tenencias de oro en los próximos 12 meses, el nivel más alto jamás registrado en su encuesta.

¿Por qué los bancos centrales compran oro? Por la misma razón que tú o yo lo haríamos: para protegernos de la devaluación de la moneda, la inestabilidad geopolítica y el endeudamiento descontrolado. A medida que se imprimen monedas fiduciarias globales con creciente desenfreno, creo que el metal amarillo sigue siendo una de las pocas reservas de valor verdaderamente finitas e imimprimibles.

Entonces, si los bancos centrales del mundo están optando por el oro, ¿no deberían hacer lo mismo los inversinistas minoristas?

El despertar del comercio minorista

Afortunadamente, la respuesta es sí. Según las últimas encuestas de Gallup, casi una cuarta parte de los adultos estadounidenses afirma que el oro es la mejor inversión a largo plazo, un fuerte aumento con respecto al año pasado, y muy por encima del 16 % que afirma que las acciones. Solo el sector inmobiliario obtuvo una mejor clasificación.

Esto podría ser significativo. Por primera vez en más de una década, los estadounidenses afirman priorizar el oro sobre la renta variable. Los inversores parecen ser cada vez más escépticos sobre la trayectoria a corto plazo del mercado bursátil y están volviendo a lo que históricamente ha funcionado en tiempos de incertidumbre.

Llevo años diciendo que el oro debe estar en cualquier cartera diversificada. En 2020, le comenté a la CNBC que creía que el oro podría alcanzar los 4.000 dólares la onza gracias a una política monetaria más flexible y a la expansión del balance de los bancos centrales. Hoy, el metal se cotiza a 3.340 dólares.

Hoy me gustaría ajustar mi pronóstico.

Con la implementación de los aranceles del presidente Donald Trump, la continua incertidumbre global y la creciente demanda de oro por parte de los bancos centrales, ahora creo que el oro podría llegar a los 6.000 dólares la onza en el mediano a largo plazo.

El curioso caso de los mineros de oro

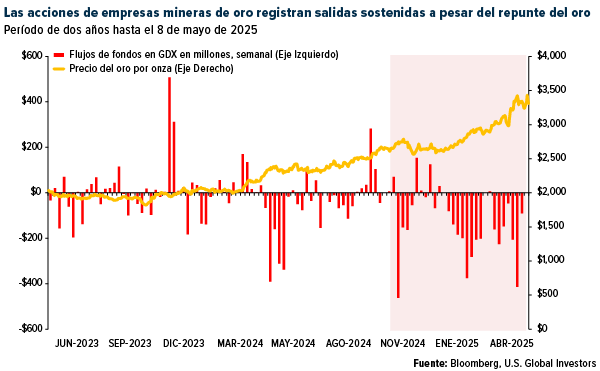

Pero aquí es donde la cosa se pone interesante y desconcertante. Mientras los precios del oro siguen alcanzando nuevos máximos históricos, las acciones de las empresas mineras de oro han experimentado salidas sostenidas de capital.

El ETF VanEck Vectors Gold Miners (GDX), que replica a muchos de los mayores productores de oro que cotizan en bolsa del mundo, ha estado perdiendo capital durante meses. Incluso con el aumento de los precios del oro, los flujos semanales de fondos han sido negativos, y los inversores han retirado billones de dólares de las acciones mineras.

Esta desconexión es difícil de ignorar. Indica una preocupación más profunda que los inversinistas pueden tener sobre la salud operativa y financiera de las empresas mineras. A diferencia del oro físico, que simplemente sigue el precio al contado, las mineras están expuestas a la inflación de costos, la escasez de mano de obra, el riesgo geopolítico y otros factores. Sin embargo, estos obstáculos no son nuevos y no deberían ocultar el apalancamiento fundamental que ofrecen las acciones mineras de calidad en un entorno alcista del oro.

Históricamente, las acciones de oro tienden a ir rezagadas del metal hasta que se considera que los precios más altos son sostenibles. El capital institucional suele esperar la señal de «todo despejado». Esto a menudo significa que los inversinistas minoristas pueden adelantarse a la rotación. Si los precios del oro se mantienen elevados, o suben, como preveo, creo que veremos nuevos flujos hacia el sector minero.

Mientras tanto, hemos visto que los inversinistas prefieren cada vez más los ETF de oro con respaldo físico y las compañías de streaming/regalías como formas de menor riesgo para obtener exposición. Es comprensible. Estos vehículos ofrecen el potencial alcista del oro con menos complicaciones operativas.

Sé el banco

Basel III es más que un cambio regulatorio. Creo que es una validación. Confirma lo que muchos hemos creído durante mucho tiempo sobre el estatus del oro como activo monetario y protección contra el caos.

Si las instituciones financieras más poderosas del mundo están aumentando su exposición al oro y los organismos reguladores lo están reclasificando como un activo líquido de primer nivel, ¿qué es lo que detiene al inversionista promedio?

Como siempre, recomiendo una ponderación del 10% en oro, con un 5% en oro físico (lingotes, monedas, joyas) y un 5% en acciones, fondos mutuos y/o ETF de empresas mineras de oro de alta calidad. Recuerden reequilibrar su inversión periódicamente.

¿Le interesa saber más sobre nuestras estrategias de minería de oro? Envíenos un correo electrónico a info@usfunds.com con el asunto «Estrategias de oro».

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Ninguno de los valores mencionados en el artículo se encontraba en cuentas gestionadas por U.S. Global Investors al 31/3/2025.