El anuncio del presidente Donald Trump el miércoles pasado sobre un nuevo acuerdo comercial con China es el tipo de titular que infunde alivio en los mercados. Como escuché en la conferencia EDGE de Wealth Management, a la que asistí en Boca Ratón, Florida, es posible que hayamos evitado una recesión.

Más allá de eso, creo que el anuncio de Trump proporciona a los inversionistas un nuevo incentivo para centrar su atención en el comercio global, en particular en el sector naviero.

Según la declaración del presidente en Truth Social, el acuerdo está «cerrado», a la espera de la aprobación final tanto de él como del presidente Xi Jinping. Los términos incluyen el compromiso de China de suministrar tierras raras, mientras que Estados Unidos mantiene aranceles significativamente más altos sobre las importaciones chinas, supuestamente del 55% en comparación con el 10% de China.

Creo que la mayoría de la gente coincidiría en que, tras meses de turbulencia arancelaria, este es un paso constructivo hacia la estabilidad y, de hecho, hacia la equidad. Para el transporte marítimo, esto es más importante de lo que se cree.

La actividad naviera se recupera a medida que la pausa arancelaria impulsa las importaciones

Como todos recuerdan, la Casa Blanca impuso un arancel desorbitado del 145% a las importaciones chinas en abril, lo que provocó una conmoción en las cadenas de suministro globales y los mercados de capitales. Los minoristas frenaron. Los pedidos se retrasaron o cancelaron, y el volumen del transporte marítimo se desplomó.

Pero apenas unas semanas después, el gobierno anunció una pausa de 90 días y redujo los aranceles al 30%. Los aranceles «recíprocos» con otros socios comerciales también se congelaron temporalmente.

Durante esa ventana, hemos visto un aumento en la actividad renovada de envíos.

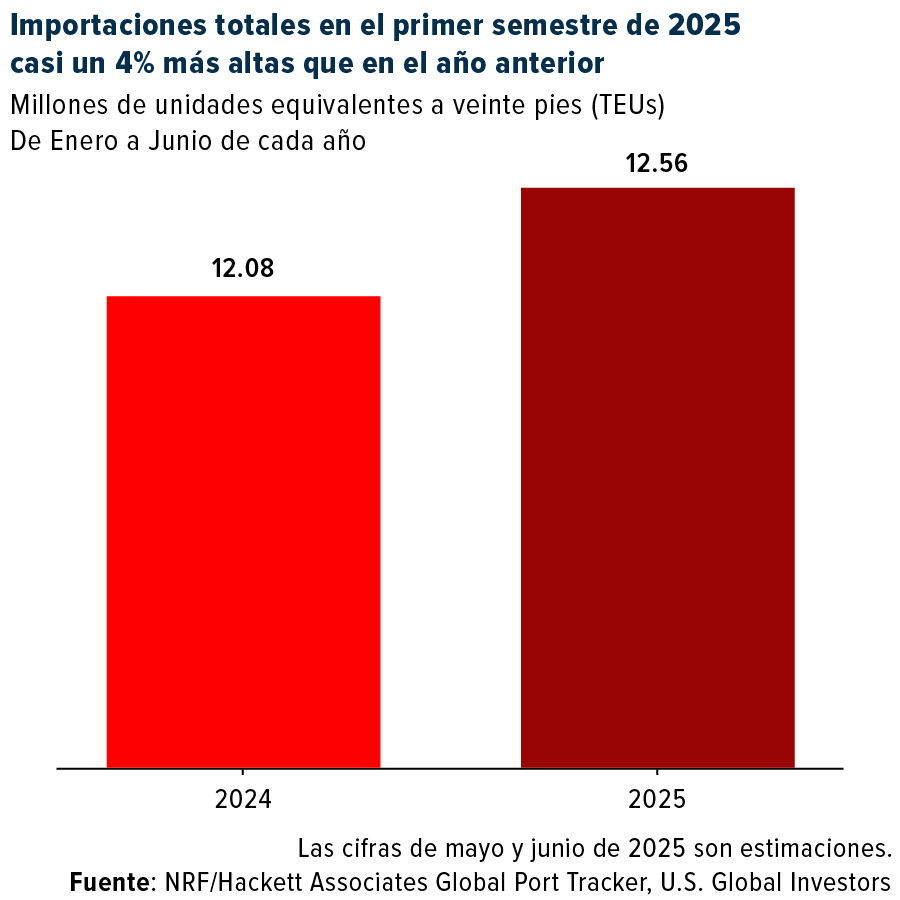

La Federación Nacional de Minoristas (NRF) informó la semana pasada que se espera que las importaciones de contenedores en los puertos estadounidenses aumenten un 3,7 % interanual durante el primer semestre de 2025. Esta cifra supera las previsiones previas a la pausa. El volumen de envíos desde China aumentó un 9 % tan solo en la primera semana de junio, según datos de Goldman Sachs.

Las tarifas están subiendo

La industria del transporte marítimo de contenedores siempre ha sido cíclica y sensible a los acontecimientos geopolíticos, y este año no ha sido la excepción. Tras tocar fondo en 2023, las tarifas se han recuperado considerablemente, impulsadas no solo por la incertidumbre arancelaria, sino también por las persistentes perturbaciones globales, como la crisis del Mar Rojo.

El Índice Mundial de Contenedores de Drewry mostró un aumento del 70% en tan solo cuatro semanas, con un aumento de casi el 140% en los costos de flete de Shanghái a Los Ángeles desde finales de marzo. Sin embargo, los precios se mantienen muy por debajo de los máximos de la era de la COVID-19, cuando las tarifas superaron los $10.000 dólares por contenedor de 40 pies.

Para contextualizar, las tarifas actuales rondan los $5,800, un nivel históricamente elevado, pero no insostenible. Los importadores se están apresurando a reabastecerse mientras el plazo de la política monetaria esté vigente. Esta actividad está impulsando no solo los volúmenes de envío, sino también las ganancias de las empresas.

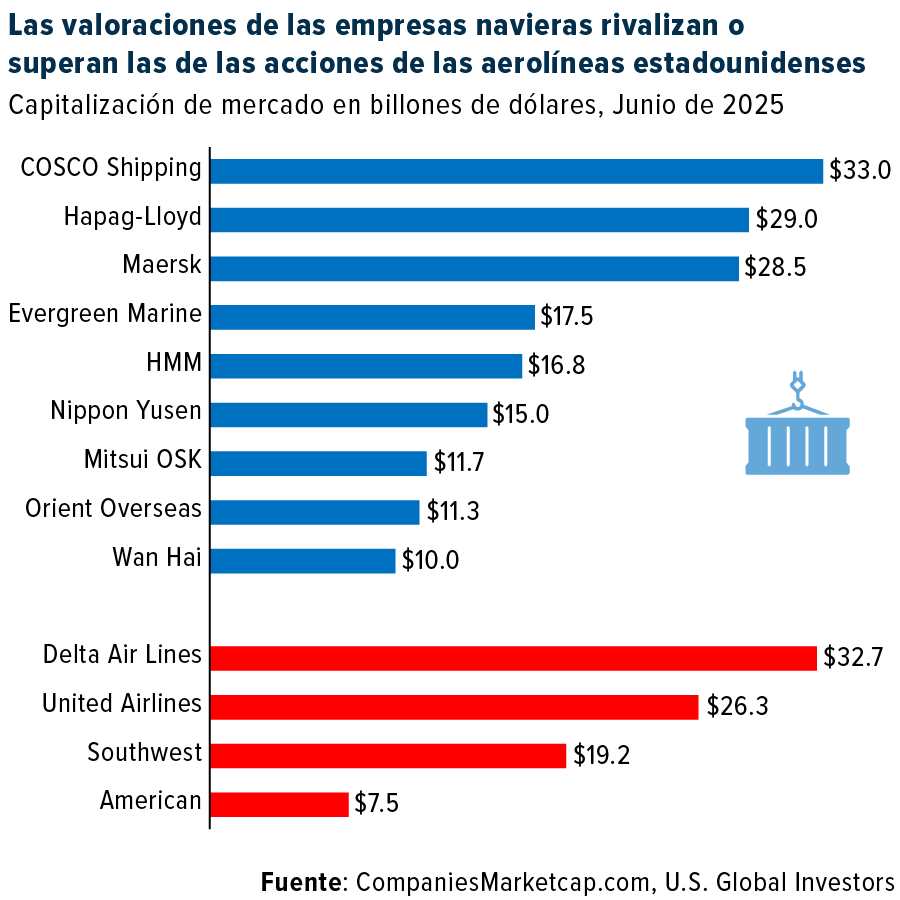

Más compañías navieras se suman al club de capitalización de mercado de más de $10 billones de dólares

En el primer trimestre de 2025, la industria mundial del transporte marítimo de contenedores registró ganancias cercanas a los $10 billones de dólares. Esto representa una disminución con respecto a los $15.6 billones de dólares obtenidos en el cuarto trimestre del año pasado, pero también un 83 % más que en el mismo período de 2024.

El mercado ha empezado a tomar nota. A este mes, contaba con nueve transportistas de contenedores que cotizaban en bolsa con una capitalización bursátil de al menos $10 billones de dólares. Esto incluía nombres como Maersk y Hapag-Lloyd, junto con empresas asiáticas de rápido crecimiento como Wan Hai Lines. Estas compañías ahora rivalizan o superan en valoración a las acciones de aerolíneas estadounidenses conocidas y atractivas para la inversión.

Esto me indica que los inversionistas institucionales ven el potencial del transporte marítimo global.

Es cierto que no todo es color de rosa. Una encuesta reciente de Freightos a más de 100 importadores pequeños y medianos revela un panorama de ansiedad subyacente. Incluso con la pausa en vigor, el 80 % de los encuestados afirmó estar tan preocupado o más que en abril. Casi la mitad le dio a la situación un «10» en la escala de disrupción. Cabe aclarar que esta encuesta se realizó antes del anuncio del acuerdo comercial entre Estados Unidos y China.

La relocalización (o la práctica de trasladar la producción de regreso a Estados Unidos) sigue siendo una posibilidad para las empresas que se han mudado al extranjero, pero solo el 6% de las empresas lo han hecho, según Freightos.

El Banco Mundial respalda la iniciativa de Trump para prácticas comerciales globales más justas

Es posible que haya visto titulares que indican que el Banco Mundial revisó a la baja su pronóstico de crecimiento global al 2,3% para 2025, lo que marca el año no recesivo más lento desde 2008. Las fricciones comerciales, incluidas las derivadas de la incertidumbre arancelaria, se encuentran entre los principales culpables.

Pero hay más en la historia. El mismo informe del Banco Mundial se hizo eco de la queja recurrente de Trump de que Estados Unidos enfrenta barreras comerciales injustamente altas en el extranjero. La organización, con sede en Washington, D.C., exige una reducción generalizada de los aranceles globales, lo que sugiere un creciente reconocimiento del problema y, quizás, un impulso para la reforma.

Si eso sucede, y el mundo avanza hacia condiciones comerciales más equitativas, el transporte marítimo podría ser un beneficiario clave. Mercados más abiertos significan más comercio, y más comercio significa más carga.

Las compañías navieras vienen de una sólida temporada de resultados. Las tarifas son elevadas, pero no extremas. Se están reponiendo los inventarios. Y a largo plazo, el mundo seguirá necesitando barcos para transportar las mercancías que impulsan nuestras economías.

¿Le interesa saber más sobre oportunidades de inversión en transporte marítimo internacional? Envíenos un correo electrónico a info@usfunds.com con el asunto «SHIPPING».

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en una o más cuentas administradas por U.S. Global Investors al 31/03/2025: COSCO SHIPPING Holdings Co. Ltd., AP Moller – Maersk A/S, Evergreen Marine Corp., HMM Co. Ltd., Nippon Yusen KK, Wan Hai Lines Ltd., Delta Air Lines Inc., United Airlines Holdings Inc., Southwest Airlines Co., American Airlines Group Inc.

El Drewry World Container Index (WCI) es un índice compuesto que rastrea el costo promedio de envío de un contenedor de 40 pies (FEU) en ocho rutas comerciales internacionales principales.