Cada año, por estas fechas, actualizamos nuestra Tabla Periódica de Rendimientos de Materias Primas para reflejar su rendimiento durante el primer semestre del año. Soy parcial, pero pocas herramientas ofrecen una visión clara e interactiva del panorama de las materias primas mejor que la nuestra.

Tabla Periódica de Materias Primas (Commodities).

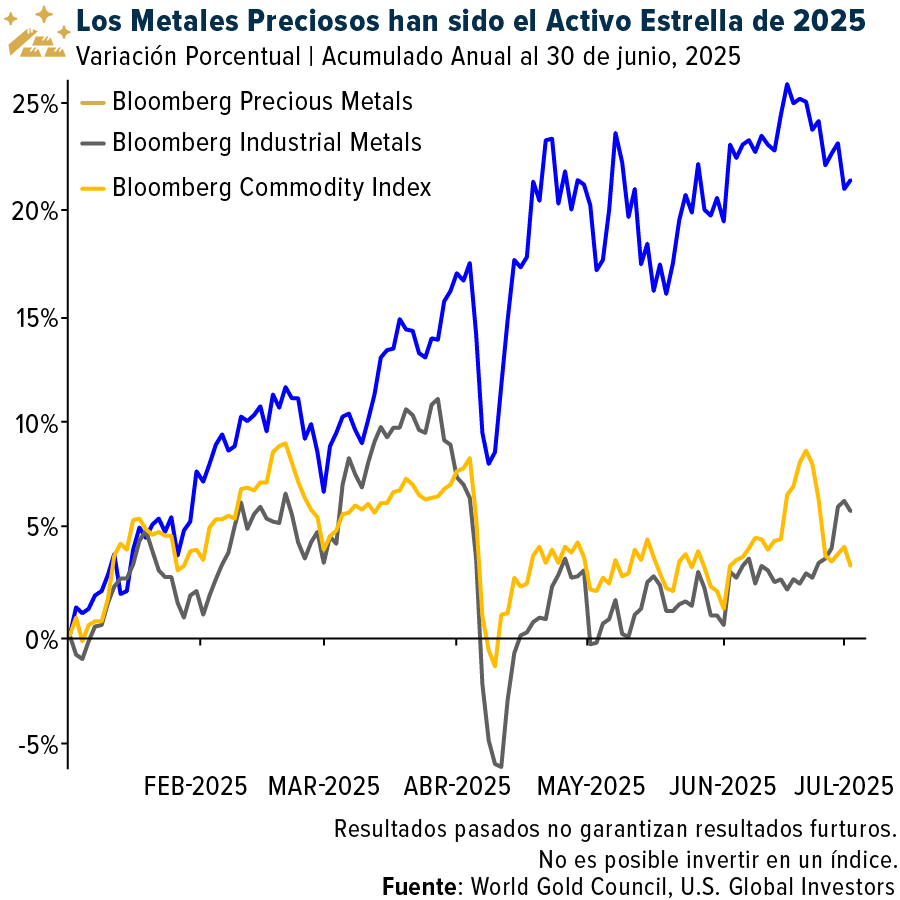

Los metales preciosos dominaron el primer semestre. Como se puede observar en el gráfico a continuación, este grupo —que incluye oro, plata, platino y paladio— aplastó por completo a las materias primas en su conjunto, desde los metales industriales hasta los energéticos y agrícolas.

El platino se disparó casi un 50%, seguido del oro (+26%), la plata (+25%) y el paladio (+21%). Mientras tanto, el cobre tuvo su propio impulso destacado, impulsado por la creciente demanda industrial y los catalizadores geopolíticos.

Platinum ha sido la estrella revelación del año

Tras años de cotizaciones dentro de un rango de fluctuación, el platino finalmente experimentó un alza espectacular. El metal se disparó de poco más de 900 dólares la onza en enero a cerca de 1360 dólares a finales de junio, lo que representa una ganancia del 49,8 %. Solo en el segundo trimestre, subió un 35,8 %, cerrando el trimestre a un precio no visto desde 2014.

Un factor importante del aumento fue la escasez de oferta. Según el Consejo Mundial de Inversión en Platino (WPIC), la oferta de platino ha sido históricamente inelástica en cuanto a precios a corto plazo. Aun con el aumento de los precios, la producción se mantuvo lenta, lo que provocó desequilibrios persistentes en el mercado. Al mismo tiempo, la demanda se mantuvo firme, abarcando aplicaciones industriales, joyería y su papel emergente en las tecnologías de hidrógeno verde.

A diferencia de su primo, el paladio, que depende en gran medida de la fabricación de vehículos de gasolina, el platino se beneficia de una demanda más amplia. Se utiliza en convertidores catalíticos diésel, pilas de combustible y otros materiales. Y a medida que el mundo avanza hacia la descarbonización, el futuro del platino en los sistemas de energía de hidrógeno lo convierte en un material cada vez más estratégico.

Oro: sigue siendo el refugio seguro por excelencia

El oro siempre ha sido un barómetro de incertidumbre y, en 2025, los inversores tenían muchos motivos para estar inseguros.

Las tensiones geopolíticas volvieron a estallar en Oriente Medio, con la intensificación del conflicto entre Israel e Irán. Solo en abril, el oro alcanzó cinco máximos históricos. A finales de junio, había subido un 25,9%, superando los $3.300 dólares por onza. Dado que los bancos centrales siguen comprando cantidades récord de lingotes, especialmente en los mercados emergentes, creo que el metal sigue siendo un claro beneficiario de las preocupaciones macroeconómicas.

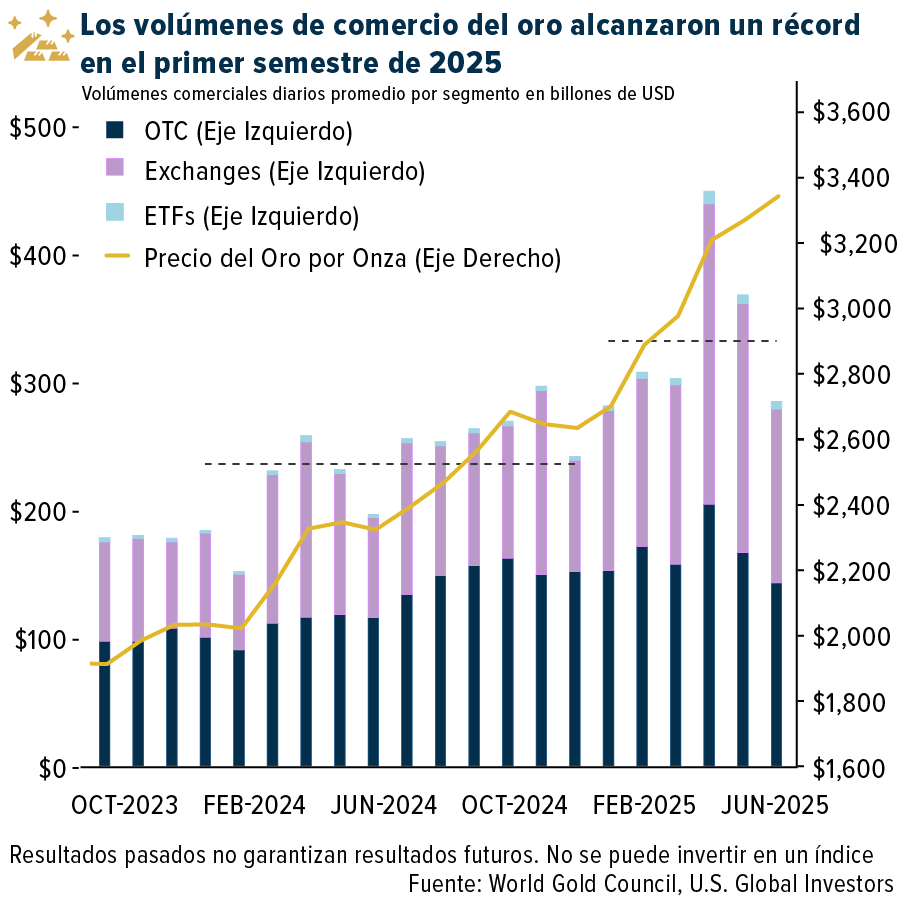

Los ETFs de oro con respaldo físico atrajeron la impresionante cifra de $38 billones de dólares en entradas durante el primer semestre del año, lo que marca el mejor rendimiento desde el repunte impulsado por la pandemia en el primer semestre de 2020. Los inversores norteamericanos lideraron la tendencia, aportando $21 billones de dólares. El volumen de operaciones se disparó en todos los ámbitos, alcanzando un promedio de $329 billones de dólares diarios a nivel mundial, un nuevo récord, según el Consejo Mundial del Oro (WGC).

Hay otra tendencia en marcha: la desdolarización. Desde que Estados Unidos y sus aliados congelaron los activos del banco central ruso en 2022, muchos países se han vuelto cada vez más reticentes a mantener reservas denominadas en dólares.

El oro, en cambio, se considera políticamente neutral, y los bancos centrales han respondido diversificándose hacia el metal precioso a un ritmo sin precedentes. Las instituciones compraron más en los últimos cuatro años que en las dos décadas anteriores juntas.

El doble papel de la plata como metal precioso e industrial

La historia de la plata es un poco diferente, pero no menos convincente.

A menudo se aprovecha del oro, y en 2025, ha seguido el ritmo del metal amarillo, subiendo casi un 25% hasta junio. La plata superó brevemente los $37 dólares a mediados de junio, niveles no vistos desde 2011, antes de estabilizarse en torno a los $36 dólares.

El metal blanco se beneficia de su doble función como metal precioso e industrial. La demanda está aumentando en aplicaciones de energía verde, en particular en paneles solares y almacenamiento de baterías. Dado que la demanda de oro por parte de los bancos centrales sigue superando a la de la plata, creo que esta está infravalorada en términos relativos. Un retorno a la relación oro-plata histórica (alrededor de 80) podría llevar la plata de nuevo a su máximo histórico de $50 dólares la onza.

Cobre: el metal del futuro

Aunque no es un metal precioso, el cobre merece una mención especial. Terminó el primer semestre con un alza del 16,2%, lo que lo convierte en el metal base con mejor rendimiento.

¿Qué impulsa el repunte del cobre? Una combinación de temores sobre la oferta, una fuerte demanda de inteligencia artificial (IA) y centros de datos, y el ruido político de Washington.

El sorpresivo anuncio del presidente Donald Trump de un arancel del 50% al cobre importado este mes elevó los futuros del cobre estadounidense a máximos históricos, añadiendo nueva volatilidad a un mercado ya de por sí ajustado. Y con la oferta mundial luchando por seguir el ritmo de la demanda, los fundamentos a largo plazo del cobre se ven increíblemente sólidos.

Se proyecta que solo los centros de datos requerirán 127.000 megavatios (MW) de energía para 2029, frente a los 82.000 de este año. Cada megavatio de capacidad requiere unas 27 toneladas métricas de cobre. Y eso sin contar el papel de este metal en los vehículos eléctricos (VE), la modernización de la red eléctrica y los semiconductores.

La energía y la agricultura quedaron rezagadas

No todas las materias primas se beneficiaron del repunte. Varios productos energéticos y agrícolas cerraron el primer semestre en números rojos.

Incluso el litio, que en su día fue el favorito del auge de los vehículos eléctricos, cayó casi un 19%, un reflejo de la disminución de la demanda de baterías y el exceso de oferta de los principales productores de China y Sudamérica.

Para los inversionistas contrarios, esta podría ser un área a tener en cuenta en busca de oportunidades en la segunda mitad del año.

Tabla periódica de rendimientos de materias primas

Los metales preciosos han demostrado una vez más su valor como cobertura fiable contra la inflación y las preocupaciones geopolíticas. Los bancos centrales y los desequilibrios fiscales siguen impulsando la demanda a largo plazo, especialmente de oro y platino.

Los metales industriales como el cobre se están beneficiando de los cambios seculares en la tecnología y la electrificación. Si bien la energía y la agricultura experimentaron dificultades, estos sectores podrían ofrecer puntos de entrada atractivos para los inversores con un horizonte temporal más amplio.

Como siempre, nuestra Tabla Periódica interactiva de Rendimientos de Materias Primas facilita la comparación del desempeño de las materias primas a lo largo de años y sectores.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El índice de materias primas Bloomberg (BCOM) es un índice de referencia ampliamente seguido para inversiones en materias primas, diseñado para proporcionar una exposición amplia y diversificada a los mercados de materias primas a través de contratos de futuros.