Vuelven los aranceles. El consumidor está en apuros. Agosto es históricamente el peor mes para las acciones.

Probablemente hayas visto versiones de estos titulares este verano. Todos están diseñados para captar tu atención, dando la alarma, y luego cierran con una cita de alguien que probablemente se perdió la oportunidad de invertir en un buen momento.

Pero hay una regla que sigo: seguir las tendencias, no los titulares.

Porque si dejamos de lado el alarmismo y nos centramos en los datos, descubriremos que el mercado está en plena actividad y los inversionistas deberían tomar nota.

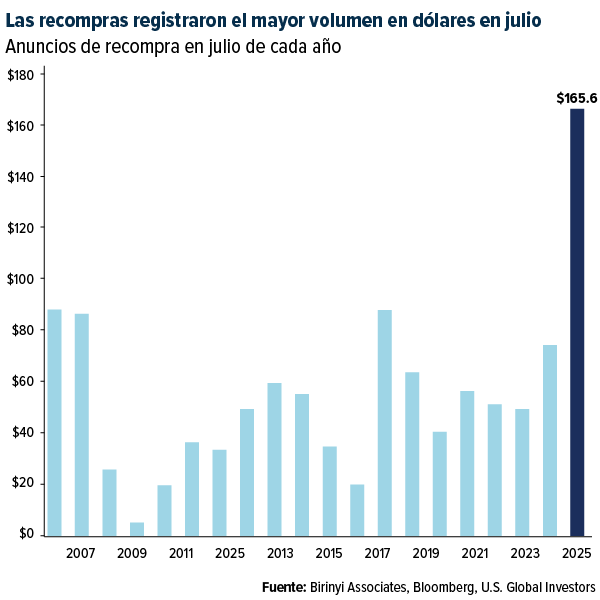

Las recompras están en auge

Empecemos con la recompra de acciones. Las empresas no invierten dinero en recomprar acciones a menos que consideren que sus acciones están infravaloradas o, como mínimo, que suponen un mejor uso del capital que tenerlas en el banco.

Solo en julio, empresas estadounidenses anunciaron una cifra récord de $166 billones de dólares en recompras de acciones. Esta es la mayor cantidad registrada en julio, más del doble del récord anterior establecido en 2006.

En lo que va de año, los anuncios de recompra ascienden a casi $926 billones de dólares, lo que nos sitúa muy por delante del récord anterior. ¿Quiénes lideran la iniciativa? Gigantes financieros y tecnológicos, con abundante liquidez y optimistas de que el mercado los recompensará a largo plazo.

Ahora bien, algunos podrían señalar que las recompras alcanzaron su punto máximo a principios de este año. Es cierto. Han bajado ligeramente desde los máximos del primer trimestre, pero aún se mantienen en un nivel históricamente alto, y eso es lo que importa.

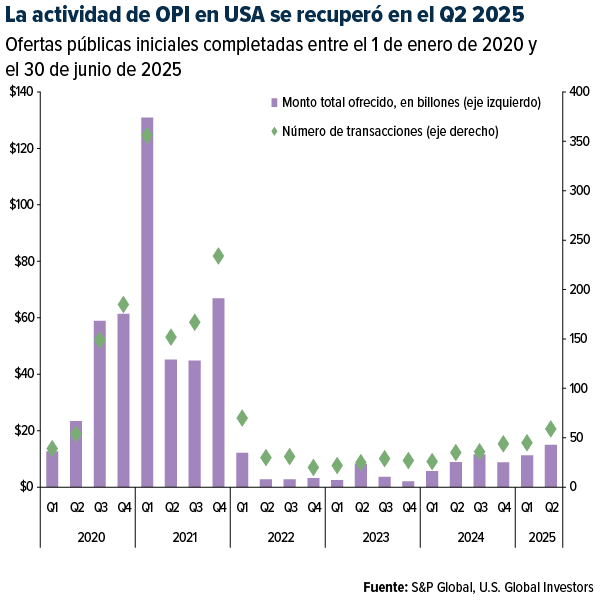

El mercado de las OPI ha vuelto

A continuación, hablemos de las ofertas públicas iniciales (OPI). Tras unos años de calma, el motor de las OPI parece estar rugiendo de nuevo, una buena señal de la demanda de los inversionistas.

Hasta esta semana, hemos visto 204 IPOs en lo que va de 2025, un aumento de más del 80% con respecto al mismo periodo del año pasado. Mejor aún, la calidad de las IPOs está mejorando. A diferencia del frenesí de las SPAC de 2021, las IPOs actuales se basan en el crecimiento y la rentabilidad.

Solo en el segundo trimestre se recaudaron $15 billones de dólares en 59 OPI, un aumento del 34 % con respecto al primer trimestre. Con una actividad global de OPI más heterogénea, EE. UU. lidera claramente el grupo.

Si los mercados estuvieran realmente al borde del colapso, ¿veríamos este apetito inversionista por nuevas acciones? ¿Saldrían a bolsa startups multimillonarias?

Una vez más, la línea de tendencia lo dice todo. No dejes que los medios te digan lo contrario.

El dinero inteligente sigue invirtiendo (en ETFs)

Mientras tanto, tanto los inversionistas minoristas como los institucionales están invirtiendo en ETFs. Los activos de ETFs estadounidenses se acercaron a los $12 trillones de dólares el mes pasado, con $116 billones de dólares solo en entradas de dinero.

Los ETF activos generaron un récord de $44.8 billones de dólares en julio, la cifra más alta jamás registrada. Esto indica que cada vez más inversores buscan exposición específica y gestionada activamente a temas clave, ya sea defensa, oro, energía o inteligencia artificial.

De hecho, los ETFs activos ahora representan casi el 10% de todo el mercado de ETFs, frente a menos del 1% hace apenas 15 años, según Morningstar.

Fuertes ganancias, tendencias aún más fuertes

¿Quieren más pruebas de que el mercado no se cree la narrativa pesimista? Analicen los resultados corporativos.

Aproximadamente dos tercios de las empresas del S&P 500 han presentado sus resultados del segundo trimestre, y de ellas, más del 80 % han superado las expectativas. Esto no solo supera el promedio de cinco años, sino que es la tasa de superación más alta desde 2021. En el sector tecnológico impulsado por la IA, más del 90 % de las empresas han publicado resultados superiores a lo esperado.

En cuanto al tercer trimestre, los analistas de FactSet aumentaron sus estimaciones de ganancias por acción (EPS), a pesar de los persistentes vientos en contra macroeconómicos.

Los aranceles son un lastre, pero veremos cómo se desarrollan

Hablando de vientos en contra: los aranceles han vuelto y no son insignificantes.

La tasa arancelaria efectiva promedio en EE. UU. ha alcanzado el 18,3%, su nivel más alto desde la Gran Depresión. Esto ya está afectando los precios: los economistas estiman un aumento del 1,8 % en los precios al consumidor y un impacto potencial de $2.400 dólares anuales para el hogar promedio, según el Laboratorio de Presupuesto de Yale.

Pero aquí está la cuestión: los mercados se adaptan. Las empresas cambian sus cadenas de suministro. Los consumidores buscan sustitutos. Los aranceles generan fricción, pero no creo que tengan que ser fatales.

De hecho, algunos sectores podrían beneficiarse de la relocalización y la reinversión industrial. Y no olvidemos que estos aranceles se anunciaron con mucha antelación y los mercados tuvieron tiempo de anticiparse a los cambios.

No descarto el riesgo. Les recuerdo que observen cómo reaccionan los mercados, no solo cómo informan los periodistas.

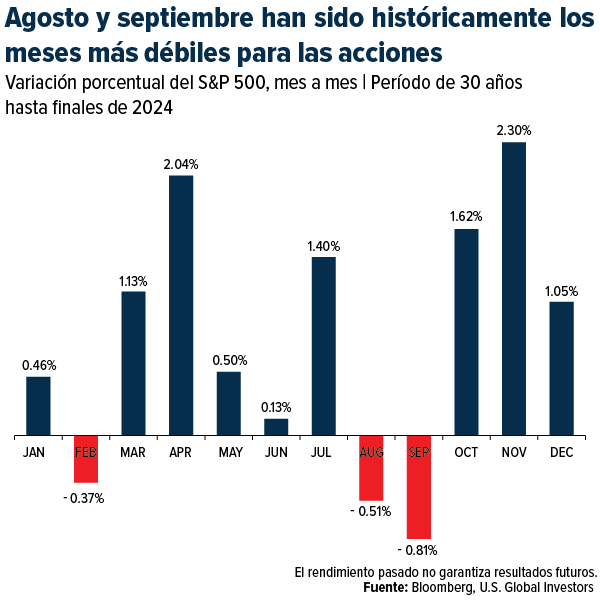

La volatilidad estacional es simplemente eso: estacional

Por último, una palabra sobre la estacionalidad.

Sí, agosto y septiembre son meses históricamente volátiles para la renta variable. Las rentabilidades promedio tienden a ser más bajas, y la menor liquidez durante el verano implica que la volatilidad puede dispararse ante cualquier noticia negativa.

La pregunta que todo inversionista a largo plazo debería hacerse es: incluso si supiera que el mercado caerá un 10% el próximo mes, ¿vendería hoy?

Probablemente no. Porque te arriesgarías a perderte la recuperación y, además, probablemente pagarías impuestos.

Tengan en cuenta que el S&P 500 subió un 26% en 2023 y otro 25% en 2024. Ha subido entre un 8% y un 9% en lo que va de 2025. Así es como se ve la capitalización a largo plazo.

Intentar evitar cada caída y retroceso es una tarea inútil. Mantener la inversión y la disciplina es mejor que predecir el mercado casi siempre.

Bloquea el ruido

Es fácil sentirse abrumado por los titulares negativos. Ese es su trabajo: conseguir clics y vender anuncios.

Como inversionistas, nuestro trabajo es mirar los datos, no el drama.

Esto es lo que dicen los datos:

- Las corporaciones tienen confianza: basta con mirar las recompras de acciones.

- Los mercados de capitales están prosperando: basta con mirar las IPO.

- Los inversionistas están comprometidos: basta con observar los flujos de ETFs.

- Las empresas están cumpliendo sus objetivos: basta con mirar las ganancias.

Sí, existen riesgos. Siempre los hay. Pero las tendencias subyacentes, tal como las veo, muestran resiliencia y fortaleza.

Así que ignora los titulares. Sigue las tendencias.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El índice bursátil S&P 500 es un índice ponderado por capitalización ampliamente reconocido de 500 precios de acciones comunes de empresas estadounidenses.