Las últimas cifras de inflación mayorista en EE. UU. desanimaron a Wall Street la semana pasada, pero no han disminuido el entusiasmo de los inversionistas por el oro. Incluso con una lectura del índice de precios al productor (IPP) mejor de lo esperado en julio, el metal precioso continúa cotizando cerca de máximos históricos, y las acciones de oro, en particular las de las compañías de regalías y streaming, están registrando resultados récord.

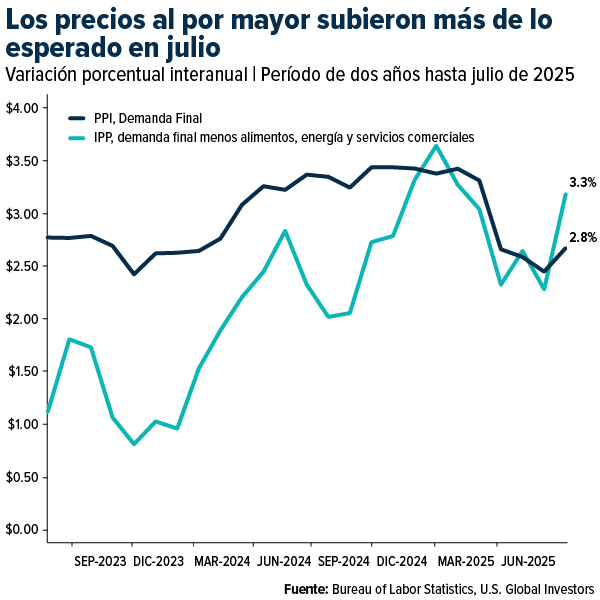

Como he dicho a menudo, las políticas gubernamentales son precursoras del cambio. En Estados Unidos, el IPP, que mide los precios que reciben los productores por bienes y servicios, subió un 0,9% en julio con respecto al mes anterior y un 3,3% con respecto al año anterior, el mayor incremento mensual en tres años. El IPP subyacente, que excluye los volátiles alimentos, energía y servicios comerciales, avanzó un 2,8% en comparación con los mismos meses del año pasado.

El principal impulsor fue el sector servicios, que subió un 1,1% el mes pasado. Esto podría indicar que las empresas están trasladando el aumento de los costos de importación relacionados con los aranceles, algo que Goldman Sachs proyectó recientemente que podría afectar considerablemente los bolsillos de los consumidores para el otoño.

El informe del IPP sacudió las expectativas de recorte de tasas. Cabe mencionar que los operadores aún parecen anticipar que la Reserva Federal reducirá los costos de endeudamiento en septiembre, pero las probabilidades de un recorte enorme de medio punto porcentual han disminuido.

Si bien la Casa Blanca ha instado abiertamente a la Fed a «adoptar medidas a lo grande», los banqueros centrales pueden preferir seguir con medidas más pequeñas y secuenciales, especialmente ahora que la inflación se muestra rígida en algunas áreas.

La resiliencia del oro ante datos mixtos

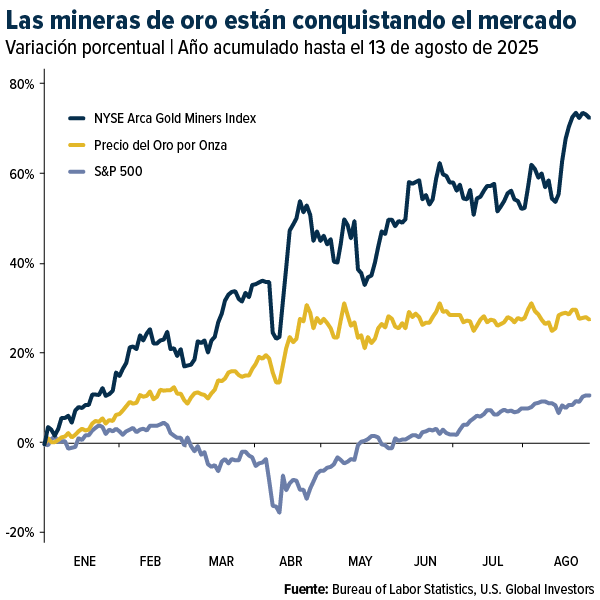

Si ha habido una constante en 2025, es la capacidad del oro para atraer compradores en un entorno incierto. Los precios al contado se han consolidado en torno a los $3.300 dólares, tras alcanzar un máximo histórico de $3.500 dólares por onza en abril y alcanzar los 3.439 dólares el 22 de julio. El rendimiento estable del metal este verano se ha visto impulsado por diversos factores, como la preocupación por la inflación, la debilidad del dólar estadounidense, la demanda de los bancos centrales y la expectativa de tasas de interés más bajas.

El oro también tiende a brillar con más fuerza durante periodos de incertidumbre, ya sea económica, política o geopolítica. Este año, la lista ha sido larga: las nuevas disputas arancelarias, las dudas sobre la independencia de la Reserva Federal y los elevados niveles de deuda global han impulsado a los inversores hacia los activos tangibles.

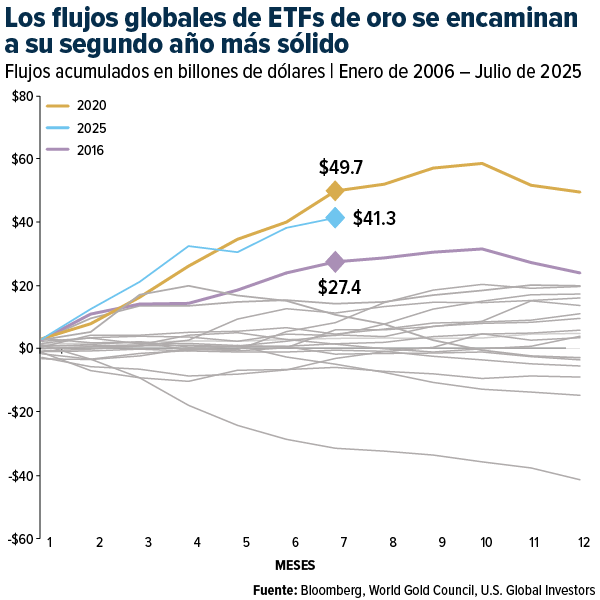

Según el Consejo Mundial del Oro (WGC), los fondos cotizados en bolsa (ETF) respaldados por oro sumaron $3.2 billones de dólares solo en julio, elevando el total de activos bajo gestión (AUM) a $386 billones de dólares, un máximo para finales de mes. Los flujos globales se encaminan a registrar el segundo año más sólido registrado, después de 2020.

Por qué preferimos las regalías y las compañías de streaming

Como muchos saben, desde hace tiempo favorecemos a las empresas de regalías y streaming, y sus últimos resultados trimestrales no hacen más que reforzar esta opinión. Estas empresas no poseen ni operan minas. En cambio, ofrecen financiación inicial a los mineros a cambio del derecho a comprar una parte de la producción futura —ya sea mediante regalías o streaming— a un precio fijo, a menudo con un gran descuento.

Este modelo ofrece varias ventajas atractivas, como una menor exposición al riesgo. Las empresas de regalías y streaming no tienen costos operativos directos, lo que significa que están protegidas del aumento de los precios de la mano de obra y el combustible. Sus carteras suelen abarcar múltiples minas y jurisdicciones, y también han demostrado un sólido flujo de caja.

En resumen, creemos que las empresas de regalías y streaming ofrecen un equilibrio ideal entre la posesión de oro físico y la de acciones de empresas mineras tradicionales. Aprovechan gran parte del potencial alcista en un entorno de precios del oro al alza, a la vez que ofrecen protección contra caídas durante las caídas.

Trimestres récord

El trimestre de junio y la primera mitad de 2025 fueron nada menos que espectaculares para los grandes nombres del sector de regalías y streaming.

Franco-Nevada reportó ingresos récord de $369.4 millones para el trimestre, un 42% más interanual. El flujo de caja operativo aumentó un 121%, alcanzando un récord de $430.3 millones, mientras que la utilidad neta se duplicó con creces, alcanzando los $247.1 millones. La compañía también registró márgenes de EBITDA ajustados récord.

Wheaton Precious Metals también alcanzó máximos históricos en el segundo trimestre, generando $503 millones de dólares en ingresos y $415 millones de dólares en flujo de caja operativo. Las ganancias netas ascendieron a $292 millones de dólares, y la compañía cerró el trimestre con $1.000 millones de dólares en efectivo, sin deuda y con una línea de crédito rotativa disponible de $2.000 millones de dólares.

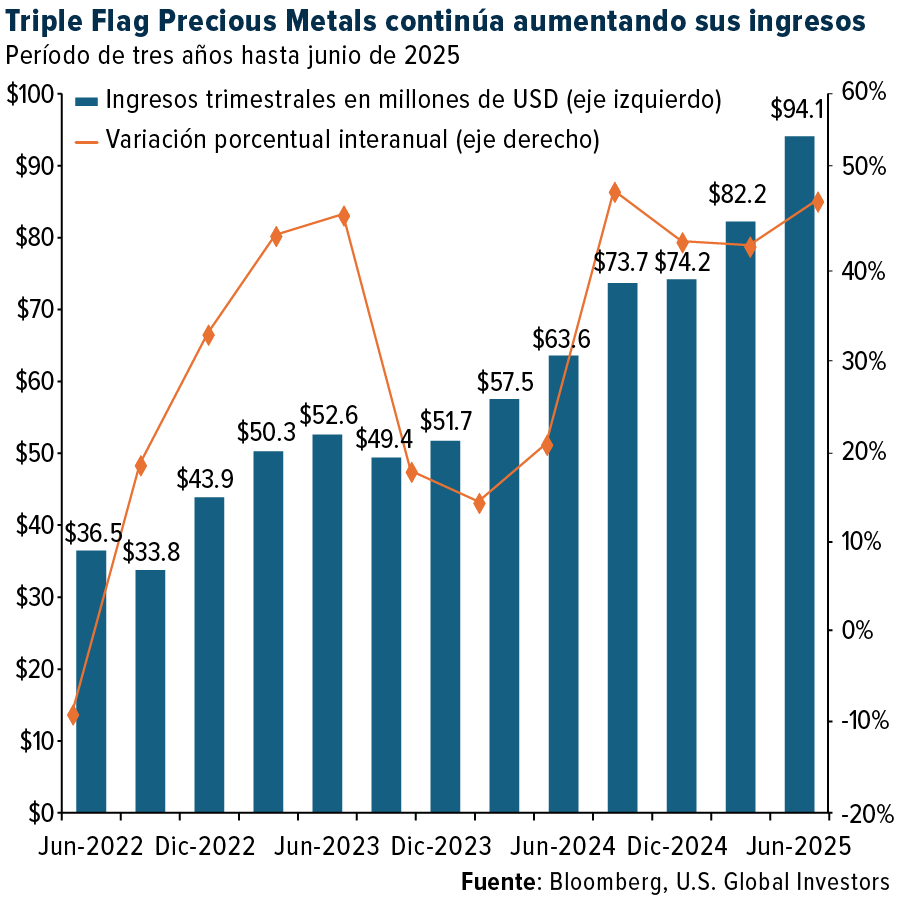

Triple Flag Precious Metals, una empresa relativamente nueva en comparación con sus pares más grandes, registró un flujo de caja operativo récord por acción y anunció su cuarto aumento anual consecutivo del 5% en su dividendo desde su salida a bolsa en 2021. Los ingresos han crecido de forma constante durante los últimos siete trimestres, alcanzando un nuevo máximo histórico de $94 millones de dólares en el trimestre de junio, lo que representa un aumento de casi el 50% en comparación con el mismo trimestre de 2024.

Estos resultados demuestran por qué las empresas de regalías y streaming han ido ganando cuota de mercado en las carteras de los inversionistas. Combinan el potencial de revalorización del capital con ingresos constantes, una combinación atractiva en un mundo con escasez de rentabilidad.

Los mineros recuperan confianza

Las mineras de oro tradicionales también se están beneficiando de la fortaleza del metal. Los analistas de UBS mejoraron recientemente su perspectiva sobre el sector, señalando que, tras años de bajo rendimiento, las mineras están recuperando la confianza de los inversionistas mediante una gestión disciplinada del capital.

Si los precios del oro se mantienen estables, UBS prevé un mayor potencial de recompra de acciones, proyectos de crecimiento acelerado y mayor actividad de fusiones y adquisiciones (M&A). Entre sus principales opciones se encuentran Barrick Gold, Kinross Gold, AngloGold Ashanti, Endeavour Silver y Franco-Nevada.

Aranceles, inflación y el caso del oro

Volviendo al panorama de la inflación, Goldman Sachs ha sido claro al señalar que la carga arancelaria se está trasladando de las empresas a los consumidores. Sus modelos sugieren que, para el otoño, aproximadamente dos tercios del costo de los aranceles recientes recaerá directamente sobre los hogares estadounidenses. Esto ya se refleja en el componente de servicios del IPP y podría repercutir en los precios al consumidor a finales de este año.

Para los inversionistas, esto crea un entorno complejo. Por un lado, el aumento de la inflación podría impulsar a la Fed a reducir el ritmo de los recortes de tasas, lo que podría limitar el potencial alcista del oro a corto plazo.

Pero, por otro lado, la inflación persistente —y el potencial de errores políticos— refuerza el papel del oro como cobertura.

La historia demuestra que el oro a menudo ha tenido un buen rendimiento en períodos de tasas de interés reales negativas, cuando la inflación superó los rendimientos nominales. Si los aranceles y otros factores mantienen la inflación elevada mientras la Fed flexibiliza su política monetaria, podríamos ver que esta dinámica se repita.

La fuerte demanda de los bancos centrales, la entrada de flujos constantes a los ETFs y la robusta generación de flujo de caja libre de las empresas de regalías y streaming apuntan a una continua fortaleza del sector del oro. Para los inversionistas que buscan participar en esta tendencia, creemos que estas empresas ofrecen un atractivo equilibrio entre potencial de crecimiento, ingresos y gestión de riesgos.

¿Le interesan las oportunidades de inversión compañías de regalías de oro y streaming? Envíanos un correo electrónico a info@usfunds.com con el asunto «ROYALTY».

El Índice de Precios al Productor (IPP) mide la variación de los precios promedio que reciben los productores nacionales por su producción. El S&P 500 es un índice bursátil ampliamente reconocido, ponderado por capitalización, que incluye el precio de 500 acciones ordinarias de empresas estadounidenses. El NYSE Arca Gold Miners Index es un índice ponderado por capitalización bursátil modificado, compuesto por empresas que cotizan en bolsa y se dedican principalmente a la minería de oro y plata.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en una o más cuentas administradas por U.S. Global Investors al 30/06/2025: Franco-Nevada Corp., Wheaton Precious Metals Corp., Triple Flag Precious Metals Co., Barrick Mining Corp., Kinross Gold Corp., Anglogold Ashanti Plc.