El otoño aún no está en el aire aquí en el centro-sur de Texas, pero la temporada a menudo se asocia con algo más: un mejor desempeño de las acciones de las aerolíneas.

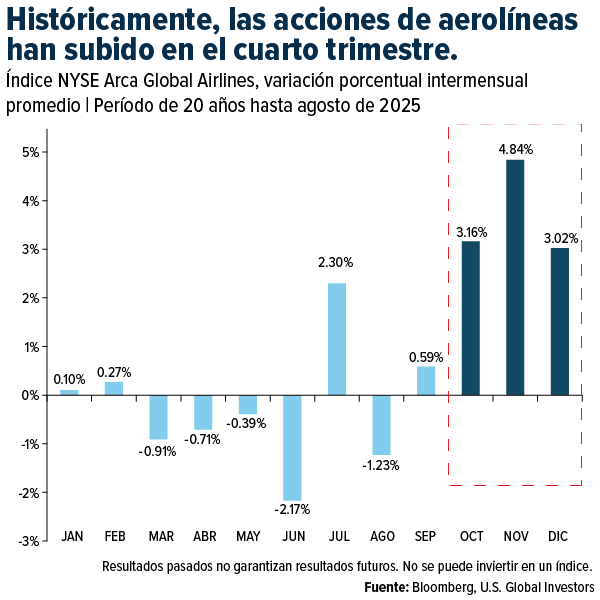

En retrospectiva, durante los últimos 20 años, las acciones de aerolíneas han tendido a superar el rendimiento en los últimos tres meses del año, con el índice NYSE Arca Global Airlines subiendo más de un 3% en promedio en octubre; a esto le sigue un rendimiento aún más sólido en noviembre y un aumento promedio del 3% en diciembre. Según Bank of America, históricamente, el sector ha superado el rendimiento del S&P 500 en tres de los últimos seis meses del año: septiembre, octubre y noviembre.

Sabiendo esto, este podría ser el momento ideal para considerar aumentar su exposición a la industria aérea global. Para obtener más información, envía un correo electrónico a info@usfunds.com con el asunto «AEROLÍNEAS».

La reestructuración y la consolidación continúan transformando la aviación estadounidense

Es posible que haya visto la noticia reciente de que Spirit Airlines se declaró en quiebra por segunda vez en menos de un año.

Para algunos, esto es una prueba de que el modelo de aerolíneas de ultra bajo costo (ULCC), que Spirit ayudó a impulsar, está llegando a su fin.

Pero para aquellos de nosotros que hemos seguido la industria aérea durante años, este es simplemente el último capítulo de una historia familiar de resiliencia y consolidación.

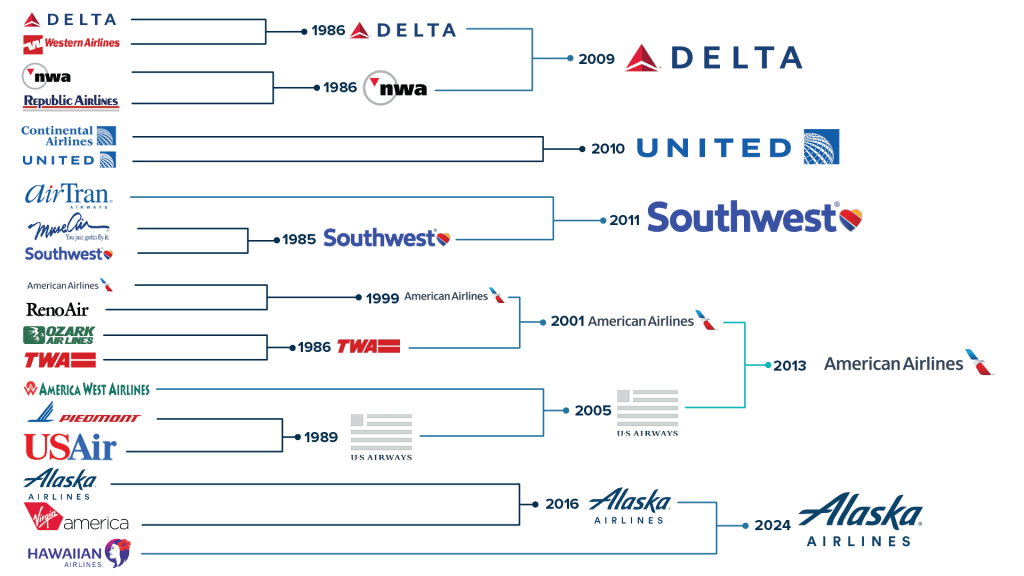

Entre 2002 y 2007, varias aerolíneas reconocidas se declararon en quiebra. Entre ellas, US Airways, que se reestructuró dos veces en tres años; United Airlines, que pasó cuatro años reorganizándose bajo supervisión judicial; y Northwest Airlines y Delta Air Lines, que se declararon en quiebra en 2005 y salieron de la quiebra dos años después.

Estas reestructuraciones fueron dolorosas, pero necesarias. Las aerolíneas se deshicieron del exceso de deuda, renegociaron los contratos laborales y modernizaron sus flotas.

También introdujeron nuevas fuentes de ingresos. Las tarifas adicionales (cobros por equipaje facturado, mejoras de asiento y refrigerios) pasaron de ser ridículas a convertirse en una fuente crucial de ganancias.

Para cuando estalló la crisis financiera, las aerolíneas eran más eficientes y estaban mejor preparadas para resistir las crisis. US Airways se fusionó con America West en 2005, y Delta absorbió a Northwest en 2008. Estas fusiones dieron lugar al panorama competitivo que conocemos hoy, dominado por cuatro grandes aerolíneas, seguidas con vehemencia por Alaska Airlines, que finalizó la adquisición de Hawaiian Airlines el año pasado y ahora controla poco más del 6% del mercado nacional.

¿Puede sobrevivir el modelo ULCC?

No pretendo endulzar la situación de Spirit. La aerolínea salió del Capítulo 11 el pasado marzo tras reestructurar una deuda de aproximadamente $1.6 billones de dólares, para volver a los tribunales en agosto.

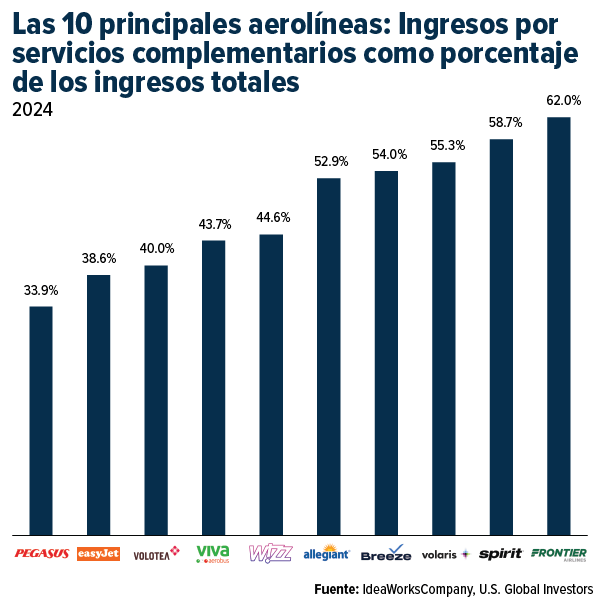

Cabe recordar que Spirit fue en su día el ejemplo perfecto del modelo ULCC. Su enfoque sin extras —asientos no reclinables, cargos por equipaje de mano y precios a la carta— le permitió ofrecer tarifas muy bajas que atrajeron a los viajeros preocupados por el precio. Los ingresos por servicios complementarios se convirtieron en su principal fuente de ingresos, con casi el 59 % de sus ingresos totales en 2024 provenientes de estos servicios, según datos de IdeaWorks. Esto situó a Spirit cerca de la cima del ranking mundial.

Pero la fórmula ULCC ha estado bajo presión en EE. UU. Algunos consumidores se han cansado de las ofertas de bajo coste, y las aerolíneas tradicionales han aprendido a competir agresivamente con sus propias tarifas básicas de clase económica. Bill Franke, presidente de Frontier y uno de los artífices de la estrategia ULCC, admitió recientemente que «el modelo original de ultra bajo coste ha desaparecido para siempre en EE. UU.».

Eso no significa que el modelo no tenga futuro. Sigue prosperando en Europa, Latinoamérica y Asia, donde competidores como Ryanair, Wizz Air y Volaris son rentables y están en expansión. Pero en EE. UU., donde las expectativas de los clientes son mayores y la competencia está más arraigada, algunas aerolíneas de bajo coste se enfrentan a una ardua tarea.

La demanda de viajes aéreos alcanza nuevos máximos

Al mismo tiempo, es importante no perder de vista el hecho de que la demanda de viajes aéreos está en auge.

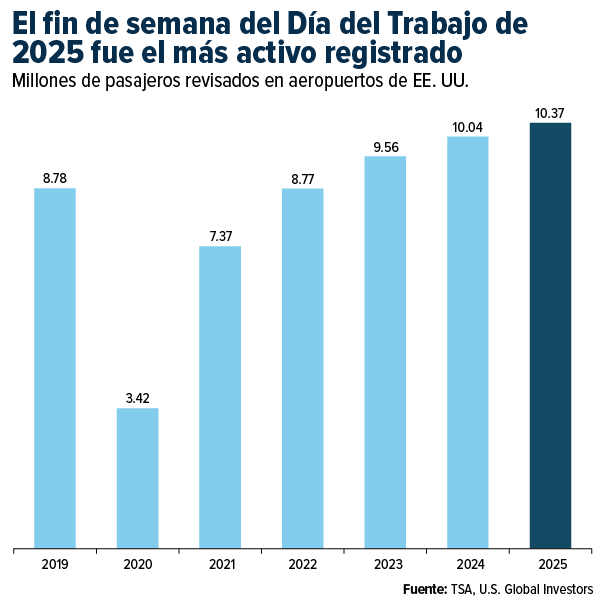

Este verano, la Administración de Seguridad en el Transporte (TSA) registró un número récord de pasajeros. Tan solo durante el fin de semana del Día del Trabajo, casi 10,4 millones de viajeros pasaron por el control de seguridad del aeropuerto, un aumento del 3,3 % con respecto al año pasado. Ocho de los diez días de mayor afluencia en las dos décadas de historia de la TSA ocurrieron este verano.

A nivel mundial, el tráfico de pasajeros creció un 4% interanual en julio, según la Asociación Internacional de Transporte Aéreo (IATA). Las rutas internacionales se destacaron, con un aumento del 5,3%. En Estados Unidos, las exportaciones de viajes (el gasto de los visitantes extranjeros en bienes y servicios estadounidenses) alcanzaron un máximo histórico de $126.9 billones de dólares en el primer semestre de 2025.

Las quiebras corporativas aumentan a máximos posteriores a la crisis

Por supuesto, no podemos ignorar el contexto macroeconómico. La caída de Spirit se debe en parte al aumento de las tasas de interés. Tras años de crédito barato, la Reserva Federal las subió drásticamente a partir de 2022, elevando los costos de los préstamos por encima del 5 %. Las quiebras corporativas se dispararon, alcanzando su nivel más alto desde 2010.

Las aerolíneas, al igual que otras industrias con uso intensivo de capital, dependen en gran medida del financiamiento mediante deuda. Las tasas elevadas incrementan los costos del servicio de la deuda, lo que reduce los márgenes.

Pero recuerden: las principales compañías están mejor posicionadas hoy que a principios de los años 2000. Los balances son más sólidos, las reservas de efectivo son mayores y las flotas son más eficientes.

Es más, la Reserva Federal redujo su tasa de referencia en un punto porcentual completo a finales del año pasado y la ha mantenido estable en 2025. Ese cambio de política, combinado con un enfriamiento de la inflación, debería aliviar parte de la presión sobre los prestatarios corporativos en el futuro.

Las aerolíneas aumentan su capacidad ante la intensa demanda de viajes en invierno

No creo que la quiebra de Spirit deba tomarse como un indicador para toda la industria, que se está consolidando y racionalizando.

La próxima temporada de viajes de invierno promete ser una de las más concurridas de la historia. United, Frontier y otras aerolíneas ya están ampliando su capacidad en mercados clave de ocio como Orlando, Las Vegas y Fort Lauderdale.

Para los inversionistas a largo plazo, se trata de una configuración atractiva.

Spirit está en problemas, sí, pero la industria en su conjunto se encuentra en una situación muy diferente a la de hace 20 años. Ya he visto esta película antes, y creo saber cómo termina: con aerolíneas más fuertes y mejores oportunidades para los inversores que mantengan el rumbo.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El S&P 500 es un índice bursátil ponderado por capitalización de mercado que está compuesto por 500 de las empresas públicas más grandes de los Estados Unidos. El NYSE Arca Global Airline Index es un índice ponderado en dólares modificado diseñado para medir el desempeño de compañías aéreas internacionales altamente capitalizadas y líquidas.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en una o más cuentas gestionadas por U.S. Global Investors al 30/06/2025: Delta Air Lines Inc., Alaska Air Group Inc., United Airlines Holdings Inc., American Airlines Group Inc., Southwest Airlines Co., Frontier Group Holdings Inc., Pegasus Hava Tasimaciliği AS, easyJet PLC, Allegiant Travel Co., Ryanair Holdings PLC.