Hace dos semanas, cuando escribí que la Iniciativa del Cinturón y la Ruta (BRI) de China (La Nueva Ruta de la Seda) se había convertido en un caballo de Troya, lo decía en sentido figurado. Pero la última medida de Pekín para reforzar el control sobre las tierras raras (TER) hace que esa metáfora parezca casi literal.

Los 17 elementos de tierras raras (REEs), con nombres poco conocidos como Neodimio, Disprosio, Samario y Terbio, actúan como los nervios del mundo moderno. Se encuentran en el motor de su vehículo eléctrico (VE), los sistemas de guía de un avión de combate F-35, los lentes de su iPhone e incluso la resonancia magnética hospitalaria que escanea su corazón. Sin ellos, la economía del siglo XXI simplemente no funcionaría.

Durante décadas, China ha apostado a largo plazo. A partir de la década de 1990, invirtió capital en la minería y el refinamiento de tierras raras, mientras que las naciones occidentales, distraídas por las preocupaciones ambientales y las presiones de costos a corto plazo, miraban hacia otro lado.

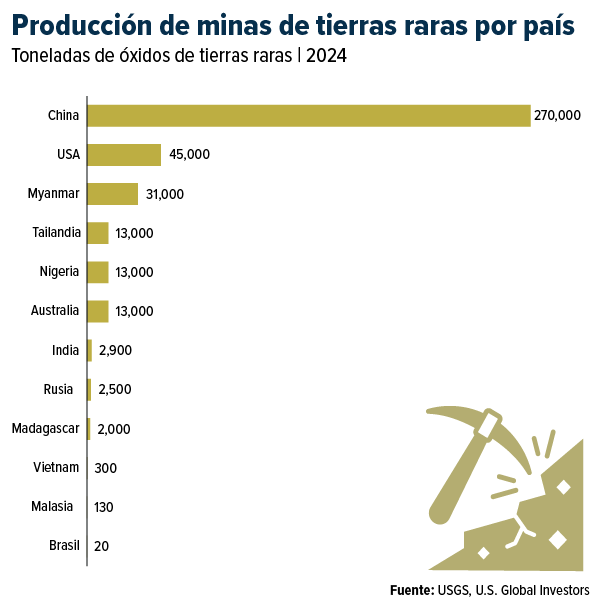

¿El resultado? China ahora controla aproximadamente el 70% de la minería mundial, el 92% de la refinación y un asombroso 98% de la producción de imanes, según Goldman Sachs.

Tres empresas estatales dominan el sector. China Northern Rare Earth Group, con sede en Baotou, Mongolia Interior, es responsable de alrededor del 70 % de la producción anual de China. Su homóloga, China Rare Earth Group, se formó en 2021 mediante la fusión de varios conglomerados estatales para consolidar la producción de tierras raras pesadas y fortalecer el poder de fijación de precios de Pekín. Junto con Xiamen Tungsten Co., que representa el 1 % de la producción minera del país, estas empresas convierten a China en la OPEP de los metales estratégicos.

El Estado Económico

Pekín tiene un historial de restringir las exportaciones de tierras raras, pero este mes implementó la prohibición más drástica de su historia. A partir del 1 de diciembre, cualquier empresa que desee exportar productos cuyo valor contenga más del 0,1 % de tierras raras de origen chino deberá solicitar una licencia gubernamental.

Aún más importante, cualquier producto que utilice tecnología de tierras raras china (ya sean métodos de minería, equipos de refinación o fabricación de imanes) ahora quedará sujeto a las mismas restricciones.

Las nuevas normas también bloquean eficazmente cualquier cadena de suministro vinculada a contratistas de defensa extranjeros. En otras palabras, Pekín ahora puede vetar el flujo de materiales destinados a los sistemas de armas más avanzados de Estados Unidos.

Consideremos el F-35, que requiere más de 900 libras de tierras raras. Esto significa que el avión insignia de Estados Unidos depende, en parte, de materiales que ahora controla el principal rival de Washington.

Al reforzar su control, China puede presionar a industrias estratégicas sin disparar un solo tiro. Es la misma estrategia que utilizó en 2010, cuando detuvo las exportaciones de tierras raras a Japón tras una disputa marítima.

MP Materials: El minero de tierras raras de Estados Unidos

Goldman Sachs advirtió recientemente que una interrupción del 10% en el suministro de tierras raras podría eliminar $150.000 millones de dólares de la producción mundial, lo que afectaría a todo tipo de industrias, desde semiconductores hasta vehículos eléctricos. El Samario, el Terbio y el Lutecio fueron señalados como particularmente vulnerables.

Los inversores han tomado nota. Desde el anuncio de China, las acciones de tierras raras han subido considerablemente en Sídney y Nueva York, lideradas por Lynas Rare Earths, Iluka Resources y MP Materials, esta última la única minera de tierras raras a gran escala de Estados Unidos.

Afortunadamente, Washington no se ha quedado de brazos cruzados esta vez. En julio, el Departamento de Defensa (DoD), recientemente rebautizado como Departamento de Guerra, realizó una inversión de capital de $400 millones de dólares en MP Materials, estableciendo un precio mínimo para los imanes de neodimio-praseodimio (NdPr) y garantizando la compra para las cadenas de suministro de defensa. El DoD es ahora el mayor accionista de la compañía.

La política gubernamental es un precursor del cambio

Justo este mes, el presidente Trump y el primer ministro australiano, Anthony Albanese, firmaron el Acuerdo Marco sobre Minerales Críticos entre Estados Unidos y Australia, prometiendo al menos $1,000 millones de dólares en financiamiento a corto plazo para construir capacidad de procesamiento y reducir la dependencia del suministro chino.

Australia ya es un socio natural. Hogar de la mina Mount Weld, uno de los yacimientos más ricos del mundo, el país ocupa el cuarto lugar a nivel mundial en producción de tierras raras. Su productor, Lynas, alcanzó un hito en mayo al convertirse en la primera empresa fuera de China en producir cantidades comerciales de óxido de disprosio, una tierra rara pesada esencial para los imanes de defensa.

Además, el Banco de Exportación e Importación de EE. UU. está revisando un paquete de financiación de $300 millones de dólares para el proyecto Nolans de Arafura Rare Earths en Australia, mientras que la propia Canberra prometió otros $100 millones. Ambas naciones planean cofinanciar una cartera de proyectos minerales críticos valorada en $8.500 millones de dólares durante la próxima década.

Lecciones de Reagan

Los escépticos podrían argumentar que Occidente no puede alcanzar a China, que la capacidad de procesamiento y las aprobaciones ambientales tardan demasiado. Les recuerdo a los lectores que ya hemos visto esta película.

A principios de la década de 1980, la industria estadounidense de semiconductores se enfrentó a una intensa competencia por parte de Japón, cuyos fabricantes de chips, respaldados por el gobierno, ganaban rápidamente cuota de mercado. Para contrarrestar lo que se consideraba prácticas comerciales desleales y el dumping de semiconductores a precios infravalorados, el presidente Ronald Reagan impuso aranceles del 100 % a determinados chips japoneses en 1987.

Al anunciar los aranceles, Reagan afirmó que la salud y la volatilidad de la industria estadounidense de semiconductores son esenciales para la competitividad futura de Estados Unidos. También lamentó que la medida fuera necesaria y prometió eliminar los aranceles tan pronto como tengamos pruebas firmes y continuas de que el dumping ha cesado.

Esta política, combinada con el Acuerdo de Semiconductores entre Estados Unidos y Japón de 1986, ayudó a estabilizar la industria y a proteger la producción nacional. Para la década de 1990, Silicon Valley había recuperado el liderazgo mundial.

Creo que lo mismo podría suceder con las tierras raras si Estados Unidos mantiene el rumbo.

Fiebre del oro del siglo XXI

Para el inversionista paciente, esta podría ser una oportunidad. La historia demuestra que las interrupciones del suministro a menudo generan rentabilidades atractivas. Con el apoyo bipartidista a la relocalización y miles de millones de dólares en capital nuevo que fluyen hacia proyectos minerales críticos, podríamos estar presenciando el amanecer de un nuevo superciclo de recursos, impulsado por los elementos que hacen posible la tecnología misma.

Como lo expresó recientemente el presidente Trump, esta es la «fiebre del oro del siglo XXI». La diferencia radica en que el nuevo oro no es amarillo, sino magnético.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.