Un centro de datos convencional utiliza entre 5.000 y 15.000 toneladas de cobre. Por otro lado, un centro de datos de hiperescala (el que se construye para ejecutar inteligencia artificial [IA]) puede requerir hasta 50.000 toneladas de cobre por instalación, según la Asociación para el Desarrollo del Cobre.

Piénselo un momento. Un solo centro de datos de IA utiliza más cobre que tres instalaciones convencionales juntas.

Por eso creo que la historia de la IA va mucho más allá de la potencia computacional. También implica infraestructura eléctrica a una escala nunca vista. Y estas enormes instalaciones tienen un apetito insaciable por el cobre.

No es difícil entender por qué el metal rojo ha estado en auge en 2025. Alcanzó un nuevo récord la semana pasada, superando los 11.705 dólares por tonelada métrica en la Bolsa de Metales de Londres (LME), un aumento del 32 % desde principios de año. (Y si le parece impresionante, considere que el oro, la plata y el cobre están alcanzando juntos nuevos máximos históricos por primera vez en 45 años).

Los bancos de inversión son optimistas. JPMorgan prevé que el cobre alcance los $12.500 dólares por tonelada en el segundo trimestre de 2026, con un promedio de unos $12.075 dólares para todo el año. UBS es aún más optimista y proyecta $13.000 dólares para finales del próximo año.

Por qué el aumento de los precios del cobre no frenará el desarrollo de la IA

Los centros de datos consumen actualmente alrededor del 1,5 % del suministro eléctrico mundial, aproximadamente la misma cantidad que todo el Reino Unido, según la Agencia Internacional de la Energía (AIE). La organización cree que, para 2030, la demanda será más del doble, y la IA será responsable de gran parte de este aumento. Esto significa que los centros de datos podrían consumir más de medio millón de toneladas métricas de cobre al año para finales de la década.

Como presidente ejecutivo de HIVE Digital Technologies, he presenciado esta transformación de primera mano. La infraestructura necesaria para impulsar esta nueva economía digital, ya sea la minería de Bitcoin, el entrenamiento en IA o la computación en la nube, es impresionante. Y todo funciona con cobre.

Pero la cuestión es la siguiente: a diferencia de otros sectores donde los altos costos de insumos podrían reducir la demanda, los desarrolladores de centros de datos se muestran mayormente indiferentes a los precios del cobre. Según Wood Mackenzie (WoodMac), el metal representa menos del 0,50 % del costo total del proyecto, lo que representa un pequeño error de redondeo.

La demanda, por lo tanto, es relativamente inelástica respecto al precio. Se construirán centros de datos independientemente de si el cobre se cotiza a $10.000 o $20.000 dólares.

Un déficit de suministro del 30% podría alcanzarse en 2035

Aquí es donde creo que los inversionistas deberían prestar mucha atención. Si bien la demanda se acelera a un ritmo vertiginoso, la oferta se enfrenta a limitaciones estructurales que no se pueden resolver con un simple giro de espita.

Los analistas están dando la voz de alarma. En una conferencia reciente sobre minerales críticos, la AIE advirtió a los asistentes que el cobre se encamina hacia un déficit de suministro que podría alcanzar hasta el 30 % para 2035, lo que lo convierte en uno de los metales más vulnerables en las cadenas de suministro globales.

Mientras tanto, WoodMac prevé que la demanda mundial de cobre aumente un 24 % para 2035, alcanzando casi 43 millones de toneladas anuales. Para satisfacer dicha demanda, la industria necesitará 8 millones de toneladas de nueva capacidad minera, lo que requerirá una inversión superior a los $210.000 millones de dólares.

Para ponerlo en contexto, la inversión total de capital en la minería de cobre durante los últimos seis años fue de sólo alrededor de $76.000 millones de dólares, dice WoodMac.

Resolviendo el cuello de botella de la minería

Para ser claros, estamos lejos de quedarnos sin cobre en el subsuelo. El Servicio Geológico de Estados Unidos (USGS) estima que existen 48 millones de toneladas de recursos de cobre identificados a nivel nacional, más que suficiente para abastecer al país durante décadas.

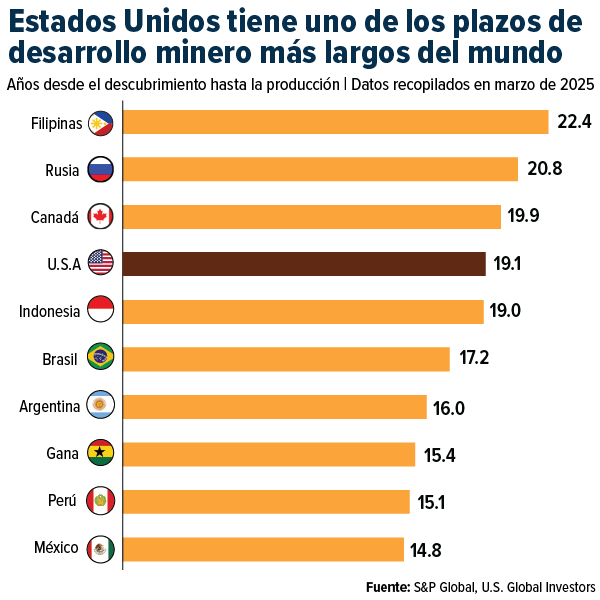

El desafío es convertir el mineral en bruto en metal utilizable con rapidez y escala. Incluso si quisiéramos desarrollar rápidamente nuevos suministros, no podríamos. El tiempo necesario para poner en funcionamiento una nueva mina de cobre en EE. UU. es de un promedio de 19 años, uno de los más largos del mundo.

La investigación de S&P Global muestra que, entre 2019 y 2023, solo se descubrieron cuatro yacimientos de cobre en todo el mundo, con un total aproximado de 4,2 millones de toneladas. Los grandes yacimientos de alta ley son cada vez más escasos y, una vez descubiertos, su puesta en producción lleva más tiempo que nunca.

Consideremos el proyecto cuprífero Resolution de Arizona, de $10.000 millones de dólares. Descubierto hace décadas, su meta de producción es 2030, un plazo de 35 años desde el descubrimiento hasta el primer vertido.

Toda tendencia de crecimiento importante tiene un uso intensivo del cobre

Los fundamentos que sustentan el continuo repunte del cobre son de los más sólidos que he visto en mis más de 40 años en los mercados de capitales. Todas las tendencias principales que impulsan el crecimiento global en este momento (IA, energías renovables, vehículos eléctricos, modernización de la red eléctrica) requieren un uso intensivo del cobre.

Cuando hay varios bancos que proyectan precios del cobre por encima de los $12.000 dólares por tonelada, cuando la AIE advierte de déficits de suministro del 30% y cuando un único centro de datos de IA puede consumir tanto cobre como tres instalaciones convencionales, es hora de prestar atención.

Como he dicho en ciclos anteriores del cobre, podríamos necesitar un telescopio para ver hacia dónde se dirigen los precios. Esta vez, con la IA agravando un mercado ya de por sí ajustado, ese telescopio podría tener que apuntar aún más alto.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a sitios web de terceros. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Frank Holmes es presidente ejecutivo de la Junta Directiva de HIVE Blockchain Technologies. Tanto el Sr. Holmes como U.S. Global Investors poseen acciones de HIVE.