Hace una generación, un solo ingreso podía sustentar a una familia, comprar una casa y pagar uno o dos vehículos.

Hoy en día, incluso dos personas con altos ingresos tienen dificultades para comprar una casa nueva.

Según un informe reciente de Bankrate, un hogar en Estados Unidos con ingresos de $80,000 al año ya no puede pagar el 75% de las viviendas nuevas en el mercado. Una familia necesita ganar al menos $113,000, y en algunas áreas metropolitanas importantes, el ingreso se acerca a los $200,000.

Mientras tanto, la tasa de propietarios de vivienda ha caído a su nivel más bajo en seis años, y se esperan nuevas caídas el próximo año. Las familias se ven presionadas por todos lados.

Lo que quiero destacar aquí es que la llamada crisis de asequibilidad no se trata solo del costo de las viviendas u otros activos. Se trata del costo del dinero.

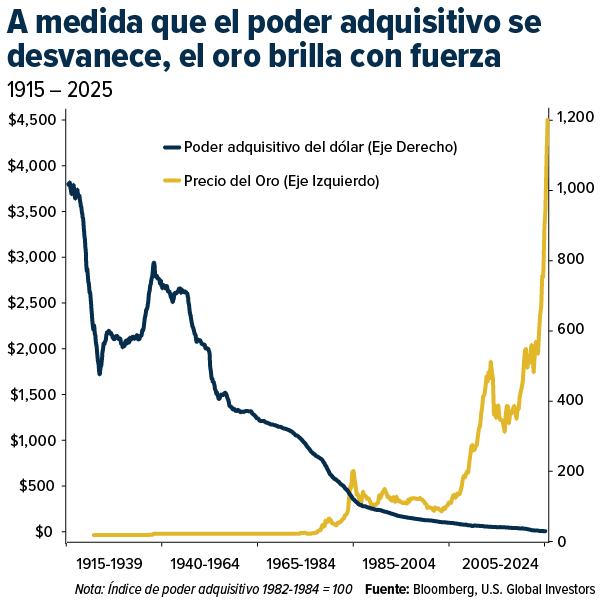

El dólar ha estado en un mercado bajista durante un siglo

Observen el gráfico a continuación. Compara el poder adquisitivo del dólar estadounidense desde 1915 con el precio del oro durante el mismo período.

Lo que demuestra es que el dólar ha perdido más del 95% de su poder adquisitivo. El oro, en cambio, se ha disparado, especialmente en períodos de tensión fiscal y económica.

Los políticos y los expertos pueden culpar a las corporaciones codiciosas o a las cadenas de suministro ineficientes, pero aquí está la verdad: cuando un gobierno tiene déficits interminables y los financia con dinero fiduciario creado de la nada, la moneda misma se convierte en la fuente del problema.

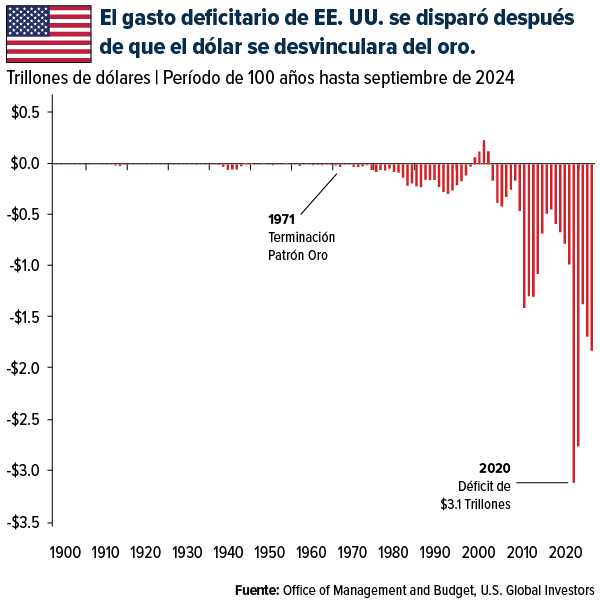

Todo esto se remonta a 1971, cuando el presidente Nixon suspendió la convertibilidad del dólar en oro. Como ya les comenté, ese fue el día en que Estados Unidos cambió la disciplina fiscal por un tipo de cambio flotante.

Una vez que se rompió el vínculo con el oro, el gasto se disparó. La deuda pública se disparó de menos del 40% del PIB a más del 120% en la actualidad.

En resumen, cuando el dinero se desvincula de la realidad, todo lo que se cotiza en dólares se vuelve más difícil de costear.

Y eso nos lleva de nuevo a la vivienda.

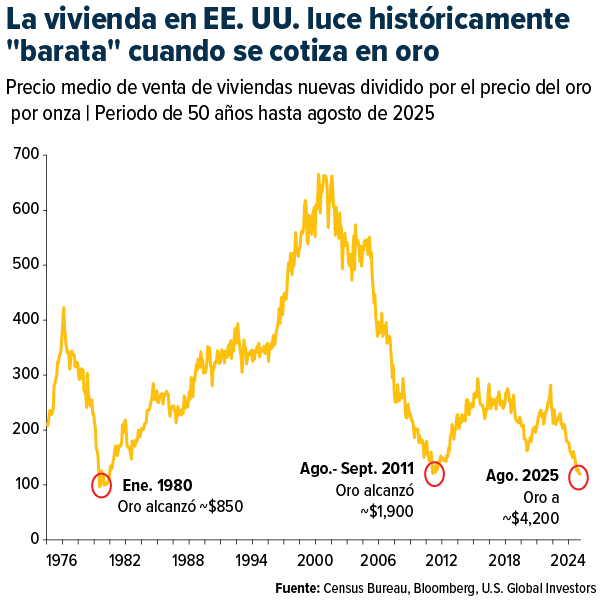

La vivienda en EE. UU. luce históricamente barata… cuando se cotiza en oro

El siguiente gráfico podría sorprenderles. Muestra la relación entre el precio medio de una vivienda nueva y el precio del oro. En esencia, indica cuántas onzas del metal precioso se necesitan para comprar una vivienda típica estadounidense.

Todos sabemos que, en términos de dólares, la vivienda está cara actualmente. Según la Oficina del Censo, el precio medio de una vivienda nueva en agosto fue de $413,500, un aumento de casi el 5% con respecto al precio de julio. Recuerde que ese es el precio medio, lo que significa que la mitad de las viviendas disponibles en venta son aún más caras.

Pero el gráfico muestra las viviendas con precios no en dólares sino en oro, y se pueden observar tres casos en los que el precio medio de una vivienda ronda las 100 onzas: 1980, 2011 y 2025.

Esto me indica que la crisis de asequibilidad no está necesariamente impulsada por el aumento descontrolado de los precios de las viviendas, sino por el continuo debilitamiento del dólar así como del costo de los préstamos.

Examinar la vivienda a través de una lente de oro expone lo que el índice de precios al consumidor (IPC) y los mensajes políticos ocultan: es decir, que el verdadero culpable es la moneda.

Por eso, al igual que muchos otros, considero que el oro es dinero real. No miente ni es revisado por burócratas gubernamentales. No depende de los comités presupuestarios del Congreso ni de las proyecciones de la Reserva Federal.

Piensen en eso la próxima vez que oigan hablar de una burbuja inmobiliaria. La verdadera burbuja podría ser el sistema de deuda que usamos para medir el valor.

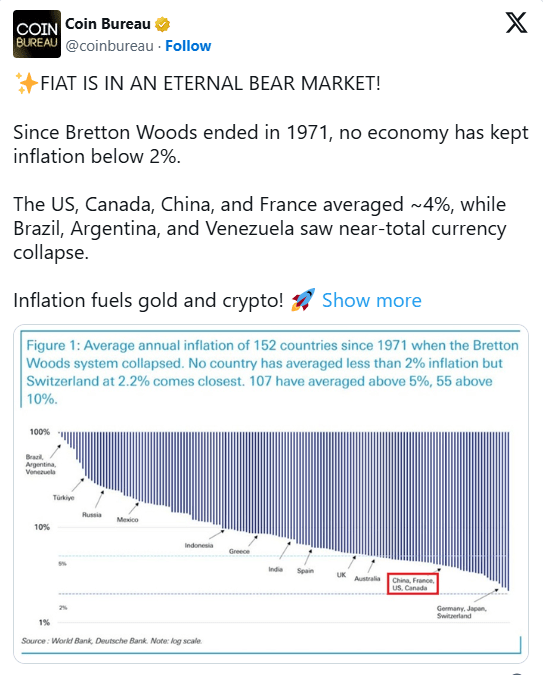

La era Fiat no ha logrado estabilidad de precios

El gráfico a continuación, extraído de un informe del Deutsche Bank, muestra la inflación anual promedio de 152 países desde 1971. Ninguna economía importante ha mantenido la inflación por debajo del 2% durante el último medio siglo. La mayoría de los países han promediado entre el 4% y el 10%, pero algunos —Argentina, Brasil y Turquía— han sufrido un colapso monetario casi total, según Coin Bureau.

El oro es dinero real, el dinero fiduciario es temporal

Una vez más, el oro es dinero real, mientras que el dinero fiduciario es temporal. En una época de deuda nacional récord, inflación creciente e incertidumbre geopolítica, creo que es prudente y racional seguir la Regla de Oro: una ponderación del 10% en oro —la mitad en lingotes y la otra mitad en acciones de empresas mineras de oro de alta calidad—, reequilibrada anualmente.

Esta sencilla estrategia ha ayudado a preservar la riqueza en todos los regímenes monetarios de la historia, desde el Imperio Romano hasta Bretton Woods.

El presidente Donald Trump califica la crisis de asequibilidad de engaño. En realidad, la falta de asequibilidad es real para muchas familias en este momento, pero la causa no son las constructoras, los arrendadores ni los bancos. La causa es la constante erosión del poder adquisitivo de las monedas fiduciarias. El oro es simplemente el espejo que refleja la verdad.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El Índice de Precios al Consumidor (IPC) mide la variación promedio a lo largo del tiempo de los precios que pagan los consumidores por una canasta representativa de bienes y servicios. El IPC mide la inflación que experimentan los consumidores en sus gastos diarios.