Cada año, por estas fechas, actualizamos una de nuestras herramientas más populares y seguidas: la Tabla Periódica interactiva de Rendimientos de Materias Primas. Les animo a que dediquen unos minutos a explorarla. Con un solo clic, podrán ver qué materias primas alcanzaron su máximo en 2025 y cuáles cayeron.

La plata fue la materia prima con mejor rendimiento el año pasado, con un asombroso aumento del 145%, pero los metales preciosos en general obtuvieron sólidos rendimientos. El oro, la plata, el platino y el paladio respondieron positivamente a diversos factores, desde el aumento de las tensiones geopolíticas hasta los cambios en el comercio mundial y la acelerada transición energética.

50 nuevos máximos históricos para el oro

Cuando se trata del oro, hay que remontarse a 1979, cuando la revolución iraní y la Guerra Fría dominaban los titulares, para encontrar un año como 2025. El metal amarillo ganó un 64%, cerrando el año por encima de los $4.300 dólares la onza después de alcanzar más de 50 nuevos máximos históricos.

Entonces, ¿qué fue lo que impulsó al metal amarillo a tal nivel?

Recortes de tasas y un dólar estadounidense más débil, por ejemplo. Tras subir las tasas agresivamente en 2022-2023, la Reserva Federal revirtió su postura ante la desaceleración de la contratación y la inflación persistentemente alta. Como muchos saben, las tasas bajas han impulsado históricamente el oro.

Los bancos centrales, especialmente los de los mercados emergentes, continuaron acumulando el metal precioso en un intento por diversificar sus inversiones, alejándose del dólar estadounidense. Según el Consejo Mundial del Oro (WGC), los bancos centrales compraron 53 toneladas métricas solo en octubre, lo que representa la mayor adquisición mensual del año hasta la fecha.

El oro sigue estando criminalmente subinvertido

A pesar del impresionante repunte del oro el año pasado, las acciones de empresas mineras de oro siguen estando muy infrainvertidas en comparación con el S&P 500. Veamos un ejemplo a continuación. Cuando el metal subió en la década del 2000, de unos $290 dólares en 2000 a un máximo de más de $1.900 dólares en septiembre de 2011, el índice NYSE Arca Gold Miners se disparó drásticamente en relación con el mercado. (Por supuesto, ayudó que el S&P aún se estuviera recuperando de la crisis financiera). Y cuando el oro empezó a ceder poco después, los inversionistas se deshicieron de las acciones mineras como si fueran una patata caliente… y nunca volvieron, incluso cuando el oro superó los $4.000 dólares.

He escuchado de amigos que dicen que no participan porque se perdieron la última subida. Creo que es una forma incorrecta de verlo. Alcanzar 50 nuevos máximos históricos en un solo año es positivo, pero no es necesario para que el metal haga su trabajo. Como diversificador de cartera, históricamente ha compartido una correlación negativa con las acciones, lo que significa que a menudo ha fluctuado cuando el mercado lo hacía.

La Plata se robó el espectáculo

A pesar del buen desempeño del oro, fue la plata la que se robó el espectáculo en 2025. Los precios aumentaron más del doble, terminando el año por encima de los $70 dólares por onza y registrando la mayor ganancia anual registrada.

Cabe destacar que una onza de plata cuesta más que un barril de petróleo actualmente, una situación muy inusual para ambos activos. La relación plata-petróleo ha promediado alrededor de 0,27 en los últimos 30 años, lo que significa que históricamente una onza de plata ha permitido comprar poco más de un cuarto de barril de crudo Brent. Hoy, esa relación se ha disparado a 1,2.

No hace falta decirlo, pero eso no es normal. La única vez que vimos la plata tan cara en relación con el petróleo fue en 1980, cuando los hermanos Hunt intentaron acaparar el mercado de la plata. Algunos analistas ven indicios de una burbuja.

Cómo las restricciones a las exportaciones chinas podrían impulsar el precio de la plata aún más

Por supuesto, la plata tiene mucho más que ofrecer. Hoy en día, es un metal tanto industrial como monetario. Aproximadamente entre el 50 % y el 60 % de la demanda anual proviene de la tecnología y la manufactura: paneles solares, vehículos eléctricos (VE), electrónica, dispositivos médicos y más. Cada panel solar utiliza unos 20 gramos de plata, mientras que un VE puede transportar hasta 2 onzas en sensores y cableado.

Y eso sin contar la geopolítica. A partir del 1 de enero, China impuso nuevas restricciones a las exportaciones de plata. Solo las grandes empresas estatales con amplios límites de crédito podrán exportar, marginando así a miles de pequeñas empresas. Dado que China controla actualmente entre el 60 % y el 70 % del suministro mundial de plata refinada, incluso una desaceleración parcial podría ser suficiente para sacudir los mercados.

Combine todo esto (fuerte demanda industrial, bajos inventarios e inminentes controles a las exportaciones) y obtendrá lo que FXStreet llama una “tormenta perfecta” para la plata.

China controla el mercado mundial de tecnologías limpias

2025 fue un año decisivo para las energías renovables. Un análisis de Ember reveló que la energía eólica y solar suministraron el 17,6 % de la electricidad mundial en los tres primeros trimestres del año, lo que elevó la generación total baja en carbono al 43 %.

Por primera vez en la historia, las energías renovables produjeron más electricidad que el carbón.

China es el principal motor de este cambio. El año pasado, el país añadió la impresionante cifra de 380 gigavatios de energía eólica y solar, más del triple de la nueva capacidad de Estados Unidos y Europa juntos, según la consultora energética Wood Mackenzie. Mientras tanto, los vehículos eléctricos representan ahora alrededor del 55 % de las ventas de carros nuevos en China, en comparación con el 15 % o el 20 % en Occidente.

Al igual que con la plata refinada, China domina la cadena de suministro global de tecnología limpia. Produce alrededor del 80% de las celdas solares, el 70% de las turbinas eólicas y el 70% de las baterías de litio. Así lo informa la revista Science, que nombró a las energías renovables como el Avance del Año.

Estados Unidos un paso atrás

Comparemos esto con lo que ha estado sucediendo en Estados Unidos. La segunda administración de Trump ha revertido gran parte del apoyo federal a la energía limpia y ha detenido prácticamente todos los proyectos eólicos marinos a lo largo de la Costa Este, supuestamente por preocupaciones de seguridad nacional.

Se han recortado los préstamos, subvenciones e incentivos fiscales federales para las energías renovables, lo que ha contribuido a la cancelación o pausa de al menos 51 grandes proyectos de fabricación de tecnología limpia entre 2025 y finales de noviembre. En conjunto, estos proyectos representan una pérdida económica de casi $32.000 millones de dólares y la pérdida de hasta 40.000 empleos, según un análisis de E2, grupo de defensa de empresas e inversionistas.

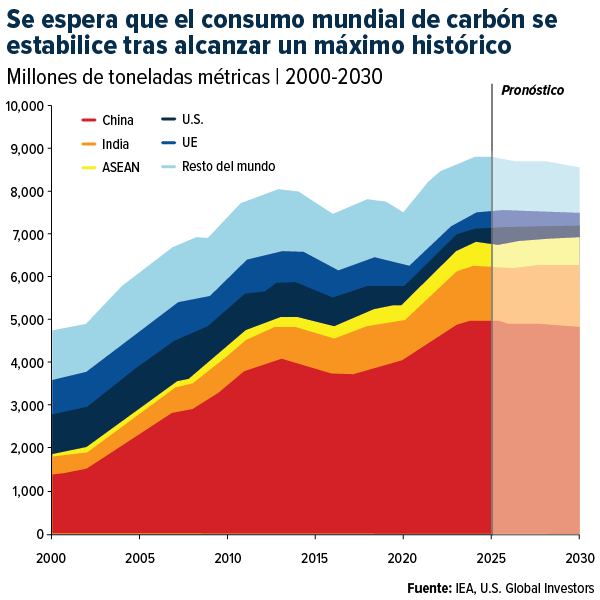

Demanda récord de carbón en un mundo supuestamente “verde”

Con un aumento del 5,6 % en 2025, el carbón demostró una vez más que los rumores sobre su desaparición son muy exagerados. La Agencia Internacional de la Energía (AIE) estimó que la demanda mundial alcanzó los 8.845 millones de toneladas en 2025, un nuevo récord. El grupo estima que el uso de carbón se estabilizará en 2026 y luego disminuirá lentamente.

Después de 15 años de pérdidas constantes, el consumo de carbón en Estados Unidos aumentó aproximadamente un 8% año tras año, gracias a los mayores precios del gas natural y al retiro más lento de plantas de carbón, en línea con la postura a favor de los combustibles fósiles del presidente Trump.

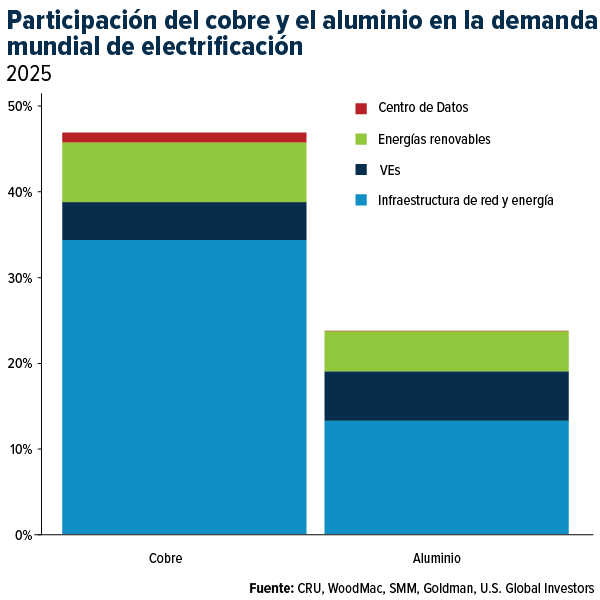

El cobre en el corazón del auge de la electrificación

La transición energética también está transformando los metales industriales, con el cobre en el centro.

Al cerrar el año a casi $12.600 dólares por tonelada, lo que representa un aumento del 45,6% desde principios de 2025, el cobre alcanzó una serie de máximos históricos en 2025, impulsado por las preocupaciones de que nuevos aranceles y políticas comerciales restringirían los suministros, incluso cuando la demanda de las redes eléctricas, los centros de datos, los vehículos eléctricos y la defensa siguió aumentando.

En un informe de diciembre, Goldman Sachs calificó al cobre como su metal industrial favorito a largo plazo, señalando que la electrificación ya representa casi la mitad de la demanda de cobre y que el suministro de nuevas minas enfrenta limitaciones únicas.

Fitch prevé que la demanda mundial del metal rojo y del aluminio aumente entre un 2,0 % y un 2,5 % en 2026, impulsada por una política fiscal flexible y la inversión continua en la transición energética. UBS se muestra ligeramente más optimista y prevé un crecimiento del consumo de cobre cercano al 3 % tanto en 2025 como en 2026.

Obviamente, los inversionistas deberían investigar por su cuenta, pero creo que las empresas mineras involucradas en la electrificación y la transición energética probablemente seguirán siendo el centro de atención durante un tiempo. La firma de banca de inversión Jefferies cree que 2026 podría ser un año de crecimiento de las ganancias impulsado por las materias primas, con nombres como Freeport-McMoRan, Glencore, Anglo American y Alcoa señalados como posibles beneficiarios.

¿Le interesan las oportunidades de inversión en minería y recursos naturales en 2026? Envíen un correo electrónico a info@usfunds.com con el asunto «MATERIAS PRIMAS».

El índice NYSE Arca Gold Miners Index rastrea a empresas que cotizan en bolsa a nivel mundial dedicadas a la minería de oro, ofreciendo exposición a mineras de gran, mediana y pequeña capitalización, centrándose a menudo en productores de alto nivel. El S&P 500 es un índice bursátil que rastrea a aproximadamente 500 de las mayores empresas públicas estadounidenses.

Las tenencias pueden variar a diario. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo se mantenían en una o más cuentas gestionadas por U.S. Global Investors al 30/09/2025: Freeport-McMoRan Inc., Glencore PLC.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.