La semana pasada, tuve el privilegio de asistir al 2026 Harvard Presidents’ Seminar junto con algunos de los principales ejecutivos y líderes de opinión del país. Uno de los ponentes más destacados fue el embajador Kevin Rudd, ex primer ministro de Australia.

Rudd habló con claridad y, sí, con preocupación por el futuro del mundo al que nos dirigimos. El orden basado en normas posterior a la Segunda Guerra Mundial —el que nos dio la globalización, el multilateralismo, la OTAN, la Organización Mundial del Comercio (OMC), etc.— probablemente haya terminado. Lo que viene a continuación parece ser un retorno a la gobernanza del siglo XIX, caracterizada por la ley del más fuerte y las esferas de influencia.

No diría que Rudd es un pesimista. Es más bien un realista que cree, como yo, que un Estados Unidos fuerte es bueno para el mundo. Por el contrario, un Estados Unidos débil crea peligrosos vacíos de poder que China y Rusia están deseando llenar.

¿Un nuevo (des)orden mundial?

Durante los 80 años posteriores a la Segunda Guerra Mundial, Estados Unidos desempeñó un papel dominante en la configuración de las normas globales, desde la apertura de los mercados y el libre comercio hasta la expansión de la democracia y el dólar estadounidense como moneda de reserva mundial. Disfrutamos de una relativa paz.

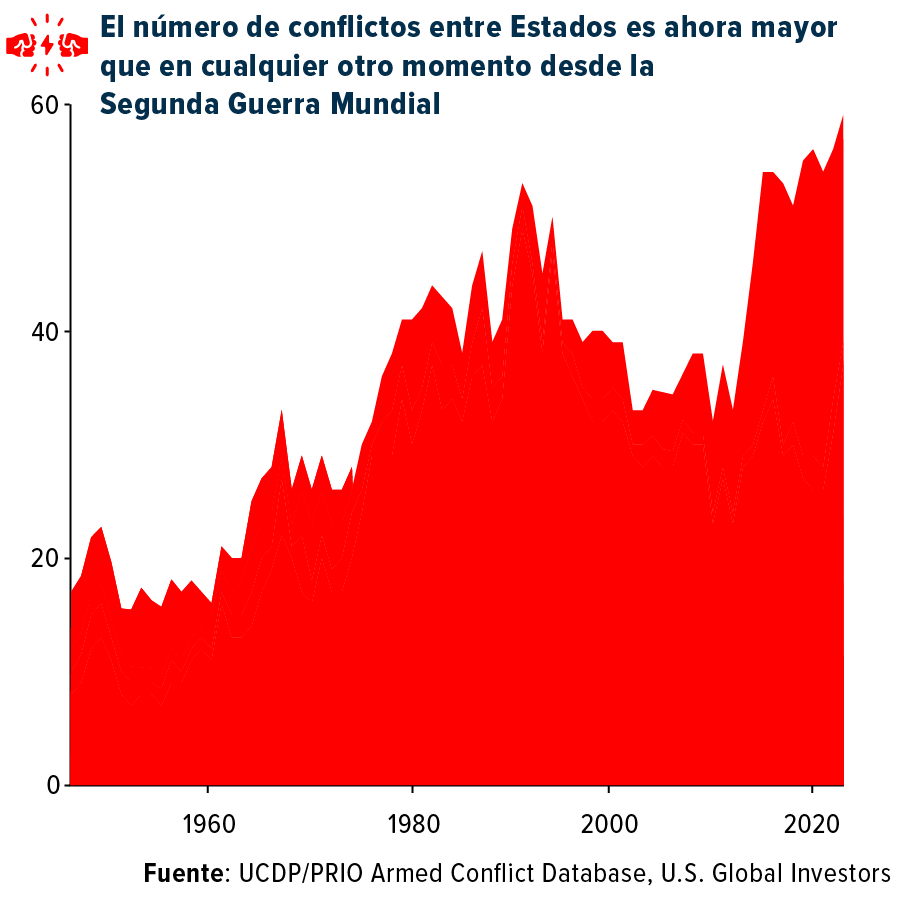

Rudd sugiere que esa era podría estar llegando a su fin. La democracia parece estar en declive en todo el mundo, mientras que el número de conflictos armados se encuentra en su nivel más alto desde la Segunda Guerra Mundial.

China y Rusia no ocultan sus ambiciones. La semana pasada, Xi Jinping y Vladimir Putin reafirmaron la profundización de sus lazos, prometiendo apoyo mutuo en los frentes económico, militar e ideológico. Y con la expiración del tratado Nuevo START este mes, el último vestigio de control de armas nucleares entre Estados Unidos y Rusia ha desaparecido.

Reescribiendo las reglas

Rudd, autor de dos importantes libros sobre Xi, nos advirtió que el actual líder chino no es un pragmático como Deng Xiaoping, el exlíder que impulsó el ascenso del país en la década de 1970 mediante una reforma de mercado significativa. En cambio, Xi podría describirse mejor como un nacionalista marxista-leninista.

Bajo el liderazgo de Xi, China ha pasado de seguir las reglas a reescribirlas. El Partido Comunista Chino (PCCh) está ejecutando una estrategia integral en todos los ámbitos imaginables, incluyendo la modernización militar, el dominio industrial, la independencia energética y mucho más. En octubre, compartí con ustedes mi convicción de que la Iniciativa de la Franja y la Ruta (BRI) de China, que abarca todo el mundo, es un caballo de Troya.

El gobierno de Xi considera que el poder económico y la seguridad nacional son lo mismo, y en ningún ámbito esto es más evidente que en la energía y la tecnología.

El enorme desarrollo energético de China

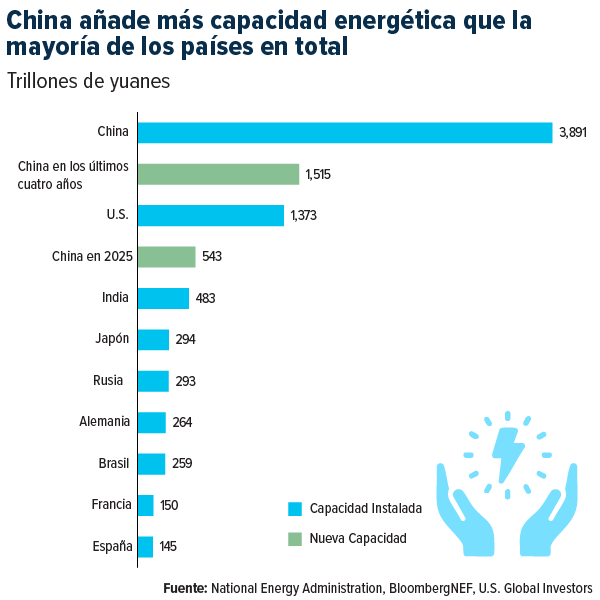

Mientras Estados Unidos va y viene en su política energética, China ha estado construyendo. Desde 2021, el país ha añadido más capacidad energética que Estados Unidos en sus 250 años de historia.

Vuelve a leerlo. En solo cuatro años, han eclipsado toda nuestra infraestructura energética.

Tan solo el año pasado, China instaló 543 gigavatios de nueva capacidad, una cantidad inimaginable. Esto incluye energía solar, eólica, carbón, nuclear y gas. Y según BloombergNEF, el país añadirá otros 3,4 teravatios de nueva capacidad en los próximos cinco años, casi seis veces la cantidad prevista para Estados Unidos.

¿El objetivo? Garantizar que las industrias de próxima generación de China, como la inteligencia artificial (IA), la robótica y la manufactura avanzada, no se vean frenadas por la escasez de energía.

La energía limpia es el nuevo motor del crecimiento

Como ya he compartido con ustedes antes, Elon Musk y el director de NVIDIA, Jensen Huang, advirtieron que el monumental excedente de energía de China le dará una enorme ventaja en la computación de IA.

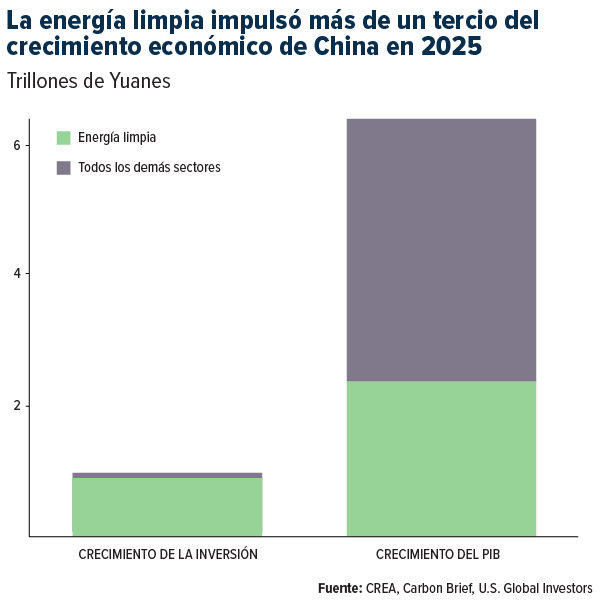

Por lo que he oído y leído, coincido. Las cifras son simplemente asombrosas. En 2025, la energía limpia impulsó más de un tercio del crecimiento del PIB de China, representando más del 90 % del aumento de la inversión. Sectores como la energía solar, los vehículos eléctricos (VE) y la tecnología de baterías aportaron más de $2,1 trillones de dólares a la economía nacional, aproximadamente el equivalente al PIB de Canadá o Brasil.

Si el sector de energía limpia de China fuera un país independiente, sería la octava economía más grande del mundo.

Mientras tanto, en Washington…

Comparemos esto con Estados Unidos, donde el estancamiento político y el partidismo han obstaculizado el desarrollo de proyectos energéticos a gran escala. China piensa a largo plazo, mientras que los funcionarios estadounidenses, con demasiada frecuencia, solo piensan en las próximas elecciones.

De hecho, según un informe reciente de la Fundación de Tecnologías de la Información e Innovación (ITIF), China va camino de superar a Estados Unidos en un amplio espectro de lo que denomina «industrias energéticas nacionales». Estas incluyen industrias militares (misiles guiados y tanques, por ejemplo), industrias de doble uso (pantallas electrónicas y semiconductores) e industrias facilitadoras (automóviles y maquinaria pesada de construcción).

Cabe destacar el compromiso de Estados Unidos con un gran gasto en defensa. El Congreso acaba de aprobar un proyecto de ley de $839.000 millones de dólares, $8 000 millones más de lo que solicitó el Pentágono. Se prevé que los fondos se destinen a plataformas cruciales como el F-35, el bombardero B-21 y los sistemas de misiles balísticos intercontinentales (ICBM) Sentinel. Más de $13.000 millones de dólares están destinados a la defensa espacial y antimisiles en el marco del programa Golden Dome del presidente Trump.

Qué significa para los inversionistas

Los mercados de valores pueden ser los primeros en reconocer que está en marcha un nuevo ciclo de inversión.

En enero, las acciones de pequeña capitalización con enfoque nacional comenzaron a tomar la delantera. Mientras que el S&P 500 alcanzó nuevos máximos, con una ganancia de aproximadamente el 1,4 % en el mes, el índice Russell 2000 se disparó un 5,4 %, superando significativamente a sus pares de gran capitalización. Las acciones de pequeña capitalización registraron una racha de 15 días de ganancias frente al S&P, la más larga desde mayo de 1996.

No creo que esto sea un hecho aislado. El Russell 2000 ha superado al S&P 500 desde el inicio del segundo mandato de Trump, aproximadamente un 17% frente al 15%, al viernes 6 de febrero. Algunas empresas de pequeña capitalización —aunque ciertamente no todas— están generalmente menos expuestas a los aranceles de Trump y podrían beneficiarse a largo plazo en un mundo menos globalizado e interdependiente.

Sin embargo, les recomiendo que investiguen a fondo antes de invertir. Se estima que el 40 % de las empresas del Russell 2000 no son rentables actualmente.

Con los precios de los metales preciosos a la baja desde sus máximos extraordinarios, este podría ser el momento de considerar invertir en las caídas. Siempre recomiendo invertir el 10 % en oro, repartido equitativamente entre lingotes físicos y acciones de empresas mineras de oro de alta calidad. Recuerde reequilibrar su portafolio regularmente.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El Índice Russell 2000 es un índice bursátil estadounidense que mide el rendimiento de las 2000 empresas más pequeñas del Russell 3000, un índice de pequeña capitalización ampliamente reconocido. El Índice S&P 500 es un índice ponderado por capitalización de 500 acciones comunes de empresas estadounidenses, ampliamente reconocido.