Hace cuatro meses, los activos digitales sufrieron lo que considero la liquidación más importante de su historia. El 10 de octubre de 2025, más de $19 billones de dólares en posiciones apalancadas se agotaron en cuestión de horas. El bitcoin se desplomó de aproximadamente $122.000 dólares a $105.000 dólares. Se liquidaron más de 1.6 millones de cuentas de operadores.

El desplome de las criptomonedas 10/10, como a veces se le llama, no solo sacudió el mercado, sino que alteró radicalmente el panorama psicológico de la inversión en criptomonedas.

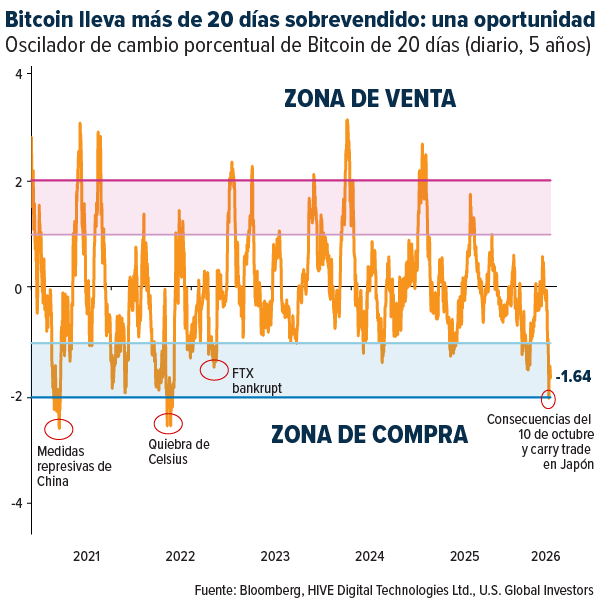

Como comenté en PreMarket Prep la semana pasada, desde un punto de vista técnico, Bitcoin se encuentra ahora aproximadamente dos desviaciones estándar por debajo de su promedio de 20 días de negociación. Este es un nivel que solo hemos visto tres veces en los últimos cinco años. Históricamente, estos extremos han favorecido rebotes a corto plazo durante los 20 días de negociación posteriores.

La desmantelación del carry trade japonés, estimada en alrededor de $500 billones de dólares, probablemente exacerbó la debilidad que vimos en enero y este mes, pero creo que esa presión ya ha quedado atrás.

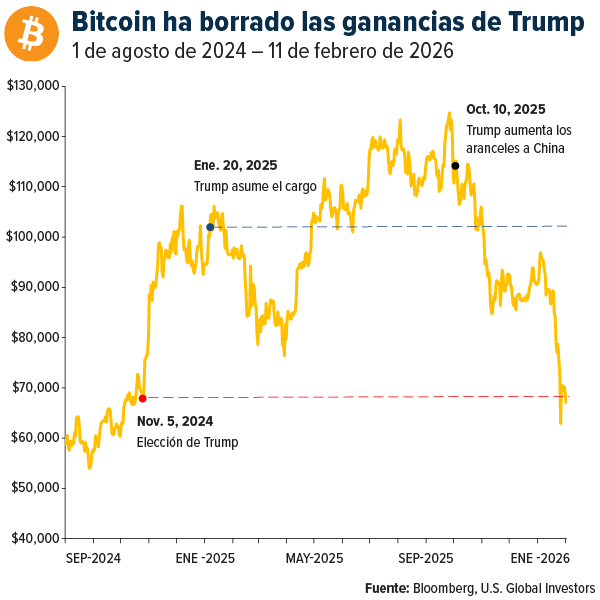

Ahora, con Bitcoin todavía cotizando por debajo de los $70.000 dólares (un 45% menos que su máximo histórico), algunos inversores podrían preguntarse si el 10 de octubre es la razón por la que esta debilidad ha persistido.

La respuesta corta es sí. Pero la historia completa es más matizada y, en mi opinión, más importante para sus decisiones de cartera en el futuro.

Lo que realmente sucedió

Para poner las cosas en perspectiva, la caída del 10/10 fue mayor que la de FTX en términos absolutos de dólares. Piénsenlo. Eclipsó el colapso de la que entonces era la segunda plataforma de intercambio de criptomonedas más grande. Binance tuvo que recurrir a su fondo de seguro por $188 millones de dólares para cubrir deudas incobrables. Varias otras plataformas de intercambio se enfrentaron a presiones similares.

¿El detonante inmediato? Muchos creen que fue el anuncio del presidente Donald Trump de un arancel del 100% a las importaciones chinas, que se suma al arancel existente del 30%.

Ese shock geopolítico asustó a los mercados en general, pero la estructura altamente apalancada de las criptomonedas convirtió lo que debería haber sido una corrección en una masacre en toda regla.

El colapso expuso debilidades estructurales fundamentales en la manera en que las bolsas gestionaban el riesgo, y una plataforma en particular podría tener una responsabilidad significativa.

El factor Binance

Star Xu, el fundador y director ejecutivo de OKX, recientemente habló con X con una explicación detallada de cómo entiende que se desarrolló el evento 10/10.

Según Xu, Binance lanzó una agresiva campaña de adquisición de usuarios que ofrecía un rendimiento porcentual anual (APY) del 12 % en USDe, un dólar sintético en la red Ethereum. Al mismo tiempo, Binance permitía el uso de USDe como garantía con el mismo tratamiento que las stablecoins establecidas como USDT y USDC.

Lo que Binance creó, dice Xu, fue una peligrosa estructura de incentivos. Se animó a los usuarios a convertir USDT y USDC a USDe para obtener rendimientos atractivos, sin percatarse de que se trataba de un activo mucho más riesgoso.

Luego vino el ciclo del apalancamiento. Usuarios sofisticados descubrieron que podían convertir USDT en USDe, usar ese USDe como garantía para pedir prestado más USDT y convertir ese USDT prestado de nuevo en USDe. Repetir una y otra vez. Según Xu, los APY aumentaron artificialmente hasta un 24%, un 36% e incluso más del 70%.

Cuando la volatilidad golpeó, el USDe se desvinculó rápidamente, y se produjeron liquidaciones en cascada. La ola de ventas desencadenó un clásico círculo vicioso donde las ventas forzadas provocaron más llamadas de margen, lo que a su vez provocó más ventas forzadas.

Para ser justos, Binance no se atribuye ninguna responsabilidad por la caída. En un evento sobre criptomonedas la semana pasada, el codirector ejecutivo de la empresa, Richard Teng, culpó exclusivamente a Trump. Lo único que sé es que cuando se permiten contratos con un alto nivel de apalancamiento en un entorno donde se pueden explotar los stop-loss y los controles de riesgo son inadecuados, se está creando un polvorín. Basta con una chispa.

El daño psicológico

El 10 de octubre no solo destruyó posiciones. Destruyó la confianza. El evento marcó el punto máximo del movimiento de Bitcoin cerca de los $126,000 y desató un temor entre los inversores que aún seguimos superando.

Vimos importantes reembolsos de ETF en las semanas siguientes. Los inversores minoristas que habían acumulado una gran cantidad de futuros y préstamos de margen cuando Bitcoin alcanzó máximos históricos a principios de esa semana fueron las primeras víctimas. Se liquidaron más de 1.6 millones de cuentas individuales, muchas de ellas pequeñas empresas.

La posterior liquidación de este mes, que generó la mayor pérdida realizada de la historia de Bitcoin, con la caída de su precio de $70,000 a $60,000, fue descrita por un analista como un «evento de capitulación clásico». Ocurrió rápidamente, con un gran volumen, y cristalizó las pérdidas de los tenedores con menor convicción.

Por qué sigo siendo optimista

A pesar del nerviosismo persistente en el mercado, sigo siendo optimista a largo plazo porque los fundamentos todavía parecen sólidos.

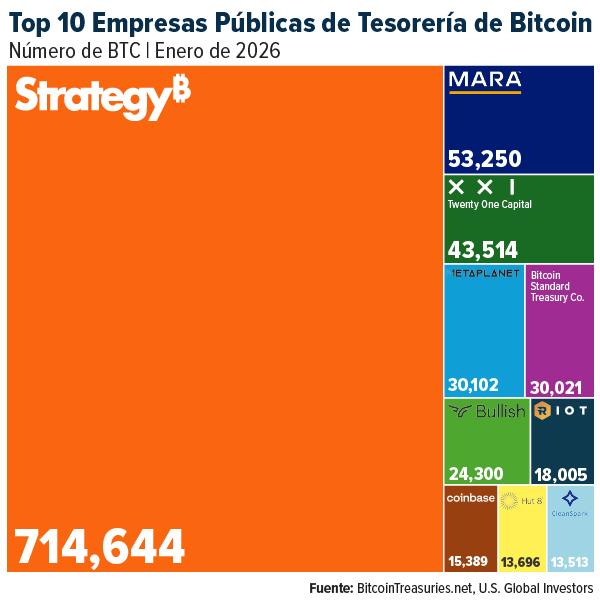

La adopción institucional se ha acelerado. Las tesorerías corporativas de Bitcoin —lo que llamamos empresas de Tesorería de Activos Digitales (DAT)— poseen actualmente más de 1,1 millones de BTC, lo que representa el 5,7 % del suministro total y está valorado en aproximadamente 90 000 millones de dólares. Strategy (anteriormente MicroStrategy) por sí sola ha creado una posición que representa el 3,5 % del suministro total de Bitcoin. En enero, las instituciones añadieron aproximadamente 43 000 Bitcoin a sus carteras a pesar del difícil entorno de precios.

La Reserva Estratégica de Bitcoin de EE. UU. cuenta actualmente con más de 325.000 BTC, la mayor cantidad del mundo, con un 1,6 % del suministro total. Los estados-nación están acumulando, al igual que con el oro. Las grandes corporaciones también están acumulando.

El resultado final

A menudo he llamado a Bitcoin «oro digital», pero no creo que haya madurado completamente como un verdadero activo refugio. Las instituciones aún lo consideran una inversión con alto riesgo, no una inversión con bajo riesgo. Esto me indica que aún está encontrando su lugar en las carteras institucionales.

¿Fue el 10 de octubre la razón por la que la debilidad de Bitcoin ha persistido? Creo que sí. El desplome fue un importante shock estructural que eliminó las posiciones apalancadas y forzó un desapalancamiento necesario, pero doloroso, en todo el ecosistema de activos digitales.

¿Contribuyeron las campañas de marketing irresponsables de ciertas plataformas al colapso? De nuevo, creo que sí. Cuando se incentiva a los usuarios a tratar un fondo de cobertura tokenizado como una moneda estable y, además, se les permite un apalancamiento ilimitado, el riesgo se amplifica.

A pesar de la magnitud del desplome, puede que haya sido una medida necesaria. A veces, es necesario eliminar el exceso de apalancamiento del sistema antes de que pueda comenzar el siguiente movimiento alcista. Creo que estamos en las últimas etapas de ese proceso.

Mira mi entrevista con PreMarket Prep:

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

La desviación estándar es una medida estadística de la cantidad de variación o dispersión en un conjunto de valores de datos, que indica qué tan lejos, en promedio, se alejan los puntos de datos de su media.

Ninguno de los fondos de U.S. Global Investors Funds poseía ninguno de los valores mencionados en este artículo al 31/12/2025.