Como saben, llevo mucho tiempo observando la industria turística, y los datos actuales nos cuentan una historia convincente, difícil de ignorar. A pesar de los titulares negativos, el aumento de los precios del petróleo y una buena dosis de ruido político, el turismo global avanza a toda marcha. Según prácticamente todos los indicadores relevantes, el camino a seguir me parece aún más largo.

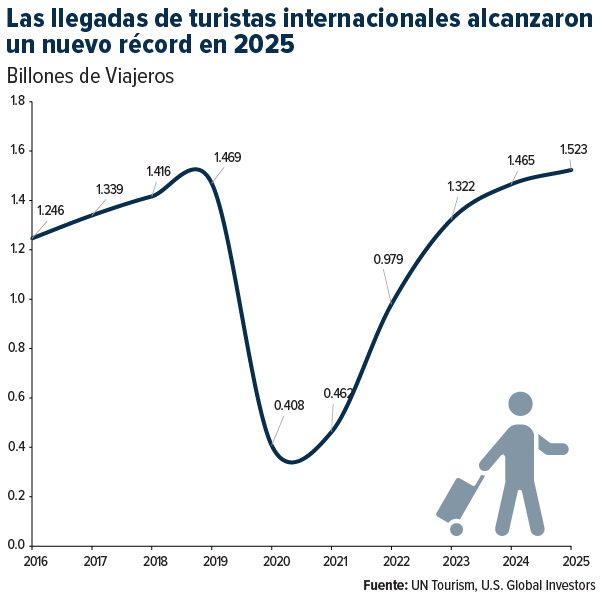

Según la Organización Mundial del Turismo de las Naciones Unidas, se estima que 1.52 billones de turistas internacionales viajaron por el mundo en 2025. Eso es casi 60 millones más que el año anterior, lo que representa un crecimiento del 4% y marca un regreso a la tendencia de crecimiento constante, prepandemia, del 5% anual que la industria disfrutó entre 2009 y 2019.

La recuperación es real, tiene una base amplia y está ganando impulso.

Asia-Pacífico en camino de superar a Europa como el mayor mercado de viajes

El Consejo Mundial de Viajes y Turismo proyecta que la industria contribuirá con una cifra récord de $11,7 trillones de dólares a la economía mundial en 2025, equivalente al 10,3 % del PIB mundial. Se prevé que el gasto de los visitantes internacionales alcance los $2,1 trillones de dólares, superando el máximo histórico anterior de $1,9 trillones de dólares, alcanzado en 2019.

A mayor escala, un estudio emblemático de Google y Alvarez & Marsal proyecta que, para 2050, los viajes internacionales se duplicarán hasta alcanzar aproximadamente 3.5 billones de viajes anuales, lo que generará un gasto de $6 trillones de dólares. Esto representa $4,2 trillones de dólares en valor incremental creado durante los próximos 25 años.

Asia es el motor que impulsa gran parte de este crecimiento a largo plazo. La región Asia-Pacífico (APAC) se encuentra en medio de la mayor expansión de la clase media en la historia de la humanidad. Para 2035, APAC albergará a 3.2 billones de los 5 billones de consumidores de clase media proyectados en el mundo. Estas personas aspiran a explorar el mundo y cada vez cuentan con más recursos para hacerlo.

De hecho, APAC va camino de superar a Europa como el mayor mercado emisor de viajes del mundo. La temporada de viajes del Festival de Primavera de China ya nos ofrece un adelanto: las reservas de vuelos para el festival de 2026 aumentaron un asombroso 400% interanual.

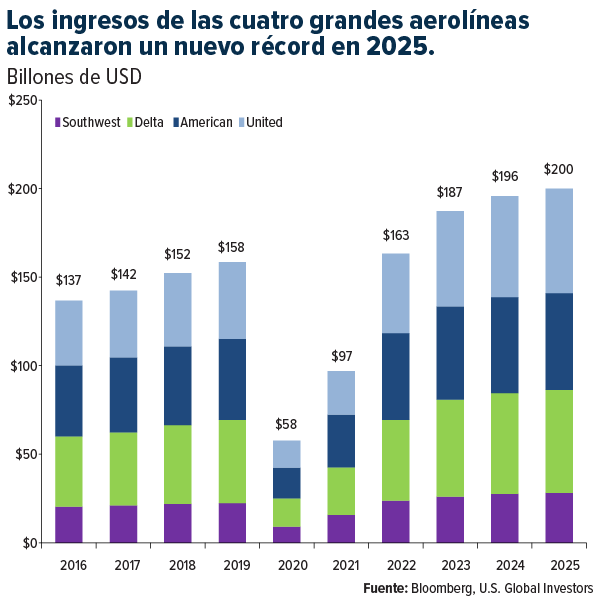

Ingresos récord para las cuatro grandes aerolíneas

No es necesario tomar los datos macroeconómicos al pie de la letra. Basta con observar los informes de ganancias de las principales aerolíneas estadounidenses.

Delta, por ejemplo, generó un récord de $58.3 billones en ingresos en 2025. United alcanzó $59.1 billones, también un récord. American registró ingresos récord en el cuarto trimestre de $14 billones. Y Southwest, que dedicó 2025 a la transformación empresarial más ambiciosa de su historia —introduciendo cargos por equipaje, asientos asignados y opciones de espacio adicional para las piernas—, reportó ingresos récord por pasajeros en el cuarto trimestre de $3.8 billones, un 7.6% más interanual.

La demanda premium, en particular, está superando las expectativas. Los viajeros están optando por opciones más económicas, gastando más por viaje y mostrando una notable resiliencia ante las dificultades económicas.

El sector turístico europeo lo ilustró a la perfección. Si bien las llegadas internacionales crecieron un saludable 3,2 % en 2025, el gasto aumentó casi un 10%. Esta diferencia debería indicar a los inversionistas la calidad de la demanda actual. La gente no solo está llegando… está llegando y gastando.

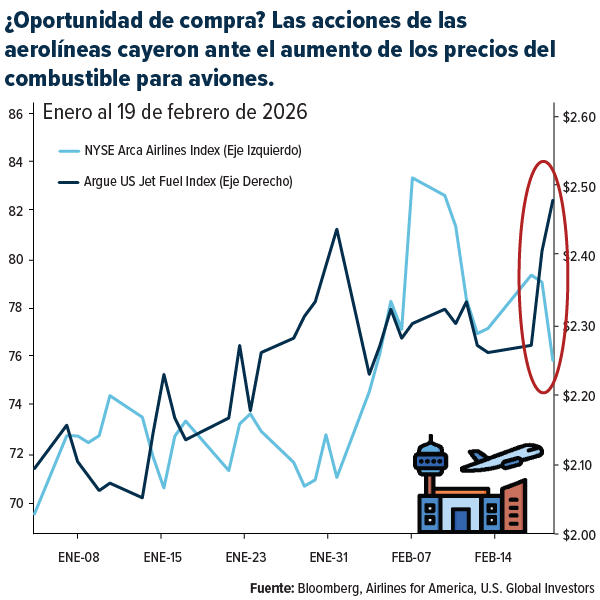

Turbulencias a corto plazo: Irán y el petróleo

Sería negligente si no reconociera los riesgos a corto plazo. El más apremiante, mientras escribo esto, es el petróleo. El crudo West Texas Intermediate (WTI) ha subido más de un 16 % en lo que va de año, y con el presidente Donald Trump insinuando una posible decisión militar sobre Irán en cuestión de días, los mercados petroleros están descontando una prima de riesgo significativa.

Para las aerolíneas, donde los costos de combustible pueden representar entre el 20% y el 40% de los gastos operativos totales, un alza prolongada del petróleo podría representar un serio obstáculo para los márgenes. Como resultado, las acciones de las aerolíneas ya se vieron presionadas la semana pasada.

Sin embargo, la historia nos enseña que las perturbaciones geopolíticas que afectan a los precios del petróleo suelen ser temporales. La demanda de viajes ha demostrado ser notablemente duradera durante crisis anteriores, y los factores estructurales —la expansión de la clase media, la creciente conectividad, el deseo reprimido de explorar— no desaparecen debido a un repunte a corto plazo del crudo.

Creo que los inversionistas inteligentes saben distinguir entre el ruido cíclico y las tendencias seculares. Y ahora mismo, la tendencia secular en el sector de viajes es inequívocamente al alza.

Sobre la caída de los viajes de canadienses a Estados Unidos

Las visitas de canadienses a EE. UU. disminuyeron aproximadamente un 20% entre enero y octubre de 2025, mientras que los datos de enero de 2026 de Statistics Canada muestran una asombrosa disminución del 28 % en comparación con los niveles de 2024. Una encuesta de Blue Cross reveló que el 76 % de los canadienses ahora afirman tener menos probabilidades de visitar EE. UU., como resultado directo de parte de la retórica política del presidente Trump dirigida a nuestros vecinos del norte.

Como orgulloso estadounidense nacido en Canadá, siempre he creído que las políticas económicas del ex primer ministro Justin Trudeau perjudican a Canadá, y no era el único que opinaba así. Pero hay una gran diferencia entre criticar las políticas de un gobierno y tratar a toda una nación y a su gente como adversarios.

Los canadienses se encuentran entre los visitantes, socios comerciales y amigos más leales que Estados Unidos ha tenido. Alejarles es una herida económica autoinfligida, creo, y las cifras empiezan a demostrarlo. La Asociación de Viajes de Estados Unidos estima que los visitantes canadienses generaron $20.5 billones de dólares en gastos y generaron 140.000 empleos estadounidenses en 2024. No es una cifra trivial que se pueda ignorar.

La tesis de inversión permanece intacta

A pesar de la volatilidad a corto plazo, mantengo una visión firmemente constructiva del sector de viajes y turismo como una oportunidad de inversión a largo plazo. Los factores macroeconómicos favorables se encuentran entre los más fuertes que he visto en mi carrera: una expansión única de la clase media en Asia, volúmenes récord de turismo mundial, ganancias de las aerolíneas en máximos históricos y una trayectoria de crecimiento que se extiende hasta mediados de siglo.

La inversión hotelera estadounidense alcanzó los $24 billones de dólares en volumen de transacciones en 2025, un 17,5 % más interanual, lo que indica que el capital institucional se está moviendo con confianza hacia el sector. La Copa Mundial de la FIFA 2026, que se celebrará en las principales ciudades estadounidenses, es un catalizador a corto plazo que, según los analistas, podría impulsar un crecimiento de dos dígitos en los ingresos por habitación disponible en los mercados anfitriones. Europa prevé un crecimiento del 6,2 % en las llegadas en 2026, y se espera que los viajes de larga distancia aumenten un 9%.

Los riesgos a corto plazo (el aumento de los precios del petróleo, la situación con Irán, las relaciones entre EE. UU. y Canadá) son reales y merecen seguimiento. Sin embargo, no alteran la trayectoria fundamental de una industria que crece, se globaliza y adquiere mayor relevancia económica cada año. Para los inversionistas pacientes con visión a largo plazo, esa trayectoria es la historia que merece la pena analizar.

¡Ruedas arriba!

¿Le interesan las oportunidades de inversión en el sector de las aerolíneas comerciales? Envíe un correo electrónico a info@usfunds.com con el asunto «AEROLÍNEAS».

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El Índice Argus de Combustible para Aviones es un índice de referencia diario y completo sobre los precios globales del combustible para aviones, que proporciona precios al contado e información del mercado para aerolíneas, proveedores y operadores. El Índice NYSE Arca de Aerolíneas (XAL) es un índice modificado ponderado en dólares que rastrea el rendimiento de aerolíneas estadounidenses e internacionales de alta capitalización.

Las tenencias pueden variar a diario. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo se mantenían en una o más cuentas gestionadas por U.S. Global Investors al 31/12/2025: Southwest Airlines Co., United Airlines Holdings Inc., Delta Air Lines Inc., American Airlines Group Inc.