Los mercados detestan la incertidumbre, y ahora mismo hay de sobra. El estallido del conflicto entre Estados Unidos e Irán, seguido de las represalias iraníes contra la infraestructura petrolera en el Golfo Pérsico, ha disparado los precios del crudo y las tarifas de transporte marítimo a niveles récord.

Siento la necesidad de presionar el botón de venta. Cuando ves que el petróleo crudo alcanza máximos de siete meses en cuestión de días, es natural querer salir corriendo. Pero si décadas de inversión durante crisis geopolíticas me han enseñado algo, es esto: no te asustes.

Los datos, el historial y la opinión general de los principales bancos de inversión del mundo apuntan en la misma dirección. Es probable que este conflicto sea intenso, pero breve, y los inversionistas que mantengan la calma serán los mejor posicionados cuando se calme la situación.

Los hechos sobre el terreno

Estados Unidos e Israel lanzaron ataques aéreos conjuntos en Irán el 28 de febrero, y se confirmó la muerte del líder supremo iraní. Irán respondió atacando instalaciones de petróleo y gas en Arabia Saudita, Emiratos Árabes Unidos, Catar y Kuwait, lo que provocó la interrupción de la capacidad y el cierre efectivo del tránsito a través del importante Estrecho de Ormuz.

De hecho, Ormuz es la yugular de la energía mundial. Aproximadamente una cuarta parte del consumo mundial de petróleo pasa por ella, y los buques ahora se ven obligados a evitar la vía fluvial debido al riesgo de ataque y a la cancelación de la cobertura por riesgo de guerra por parte de las aseguradoras.

La disrupción ya se está notando en toda la cadena de suministro.

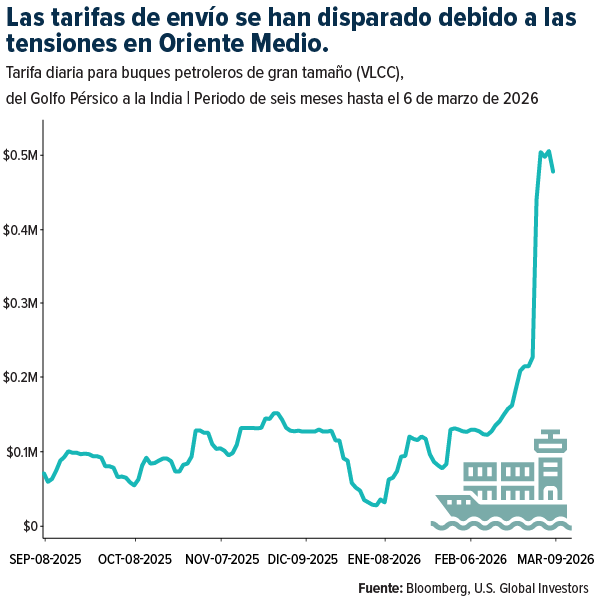

Por ejemplo, el costo de contratar un superpetrolero para transportar 2 millones de barriles de crudo desde la costa estadounidense del Golfo de México a China ha alcanzado la increíble cifra de $29 millones de dólares, un nuevo récord, según la Bolsa Báltica de Londres. El transporte de petróleo desde el Golfo Pérsico a la India se ha disparado, pasando de entre $50.000 y $100.000 dólares a la exorbitante cifra de $477.000 dólares diarios. Mientras tanto, Maersk y CMA CHM han implementado recargos de emergencia y, en el caso de CMA, han suspendido las reservas de mercancías peligrosas en gran parte de la región.

Por qué creo que esto durará poco

A pesar de los titulares dramáticos, creo que la evidencia favorece fuertemente un conflicto breve.

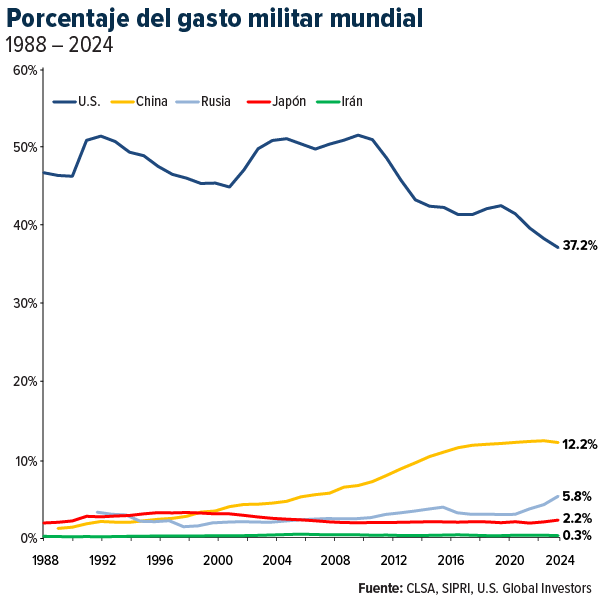

En primer lugar, Irán está superado. Según CLSA, el gasto militar estadounidense supera al de Irán en una proporción de 126 a 1. Sin tropas sobre el terreno, es más probable que esto se asemeje a los ataques limitados de 2024 y mediados de 2025 que a una ocupación prolongada como la de Irak.

En segundo lugar, existe un poderoso incentivo político para resolver esto rápidamente. La administración Trump es plenamente consciente de que los precios de la energía son un problema cotidiano de cara a las elecciones intermedias de 2026. Un análisis de Morgan Stanley señaló que la aprobación pública de los ataques se sitúa en tan solo un 27 %. Una operación breve y decisiva permite a la administración proclamar una victoria en materia de seguridad nacional sin cargar a los votantes con gasolina a más de $4 dólares.

Y en tercer lugar, el Estrecho de Ormuz es simplemente demasiado importante como para permanecer cerrado por mucho tiempo. Es una arteria vital para el petróleo transportado por mar con pocas rutas alternativas. Fitch Ratings prevé que el cierre efectivo sea temporal, y Estados Unidos ya está considerando escoltas navales similares a las de las guerras de tomadores de la década de 1980. La economía global no puede funcionar sin este punto de control, y todas las grandes potencias lo saben.

Lo que la historia nos dice sobre las crisis del petróleo

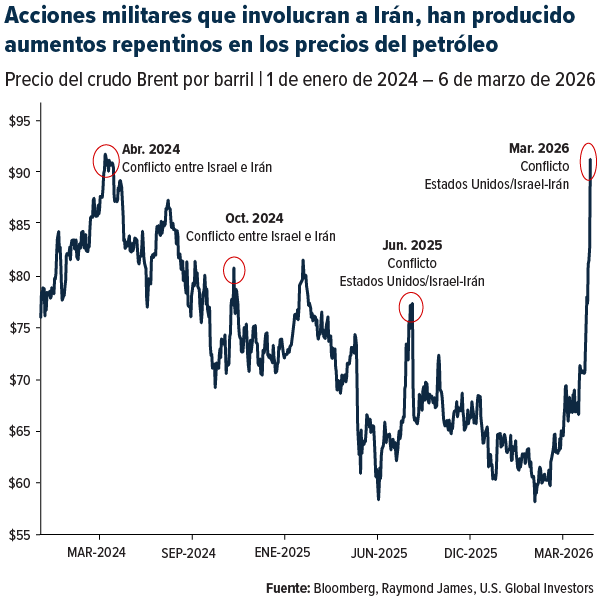

Esta no es la primera vez que los acontecimientos geopolíticos han disparado los precios del petróleo, y el patrón es notablemente consistente. Los precios del petróleo ya venían subiendo debido a la prima de riesgo geopolítico antes de los primeros ataques, y dicha prima tiende a revertirse una vez que la amenaza inmediata disminuye. Irán e Israel intercambiaron ataques con misiles dos veces en 2024 y nuevamente a mediados de 2025. En cada ocasión, el petróleo continuó fluyendo y los precios retrocedieron.

La gama de escenarios de Goldman Sachs es ilustrativa. Estiman aumentos en el precio del petróleo de entre 1 y 15 dólares por barril, dependiendo de la magnitud y duración de los cierres del Estrecho, con compensaciones como la capacidad sobrante de los oleoductos y las reservas estratégicas de petróleo que proporcionan amortiguación. Incluso el escenario más alarmante de Bloomberg, de 108 dólares por barril, asume un cierre prolongado, que, como ya he señalado, constituye el riesgo extremo de baja probabilidad.

Dónde veo las oportunidades

Considero que los acontecimientos actuales presentan desafíos a corto plazo y oportunidades significativas, particularmente en ciertos sectores en los que se centra U.S. Global Investors.

El transporte marítimo es el beneficiario inmediato. La casi paralización del transporte en el estrecho de Ormuz ha revalorizado de la noche a la mañana los mercados mundiales de transporte de mercancías. Esto supone una ganancia inesperada para las navieras, y las elevadas tarifas ya están fijadas, independientemente de si el conflicto termina mañana o dentro de un mes.

La energía y las materias primas se ven bien respaldadas. Incluso antes del conflicto, UBS preveía un mayor potencial alcista para las materias primas en general en 2026, impulsado por los metales. La prima geopolítica del petróleo añade un factor adicional. UBS recomienda específicamente estrategias de gestión activa de materias primas dada la elevada volatilidad intra commodities. Esto crea un entorno que, en mi opinión, favorece los enfoques activos y ágiles en lugar de la indexación transitoria.

Las aerolíneas se enfrentan a un obstáculo a corto plazo, pero también a una oportunidad a medio plazo. Es cierto que los precios del combustible para aviones están aumentando, lo que presiona los márgenes. Sin embargo, muchas aerolíneas, en particular las europeas y algunas de Latinoamérica y Asia-Pacífico, mantienen programas de cobertura. Más importante aún, la historia demuestra que la demanda de viajes de los consumidores se recupera tras las interrupciones iniciales. Si el conflicto es tan breve como se espera, las aerolíneas representan un ejemplo clásico de recuperación comercial, similar a lo que vimos durante la pandemia.

El resultado final

Llevo en el sector el tiempo suficiente como para haber vivido la Guerra del Golfo, el 11-S, Irak, la Primavera Árabe e innumerables otras crisis geopolíticas. En cada ocasión, la tentación de venderlo todo y esconderse en efectivo era enorme, y siempre, los inversionistas que perseveraron salieron ganando.

JPMorgan lo expresó bien en su última nota. Escriben que, «a través de innumerables crisis, guerras, pandemias y recesiones, los inversionistas que han mantenido el rumbo han recuperado pérdidas y se han beneficiado del crecimiento, la innovación y el progreso». Esto no significa que deba ser imprudente. Como siempre, recomiendo una ponderación del 10% en oro, que puede mejorar la diversificación y servir como protección contra el riesgo geopolítico.

Como bien advirtió CLSA, las guerras y las crisis financieras afectan con más fuerza a las operaciones de mayor convicción, porque es ahí donde la gente toma ganancias en pánico. El problema es que si reduce sus posiciones más fuertes ahora, corre el riesgo de estar mal posicionado para el repunte.

Los fundamentos de la economía global no han cambiado. La demanda de viajes se mantiene intacta. Las navieras están obteniendo tarifas récord. Y los mercados energéticos funcionan, incluso bajo presión. Lo más probable es que este conflicto se resuelva en días o semanas, y que el petróleo se recupere. Los inversores que se mantuvieron a la expectativa podrían alegrarse de haberlo hecho.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones podrían no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, accederá a un sitio web externo. U.S. Global Investors no avala toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

Las tenencias pueden cambiar diariamente. Las tenencias se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en una o más cuentas gestionadas por U.S. Global Investors al 31/12/2025: AP Moller – Maersk A/S.