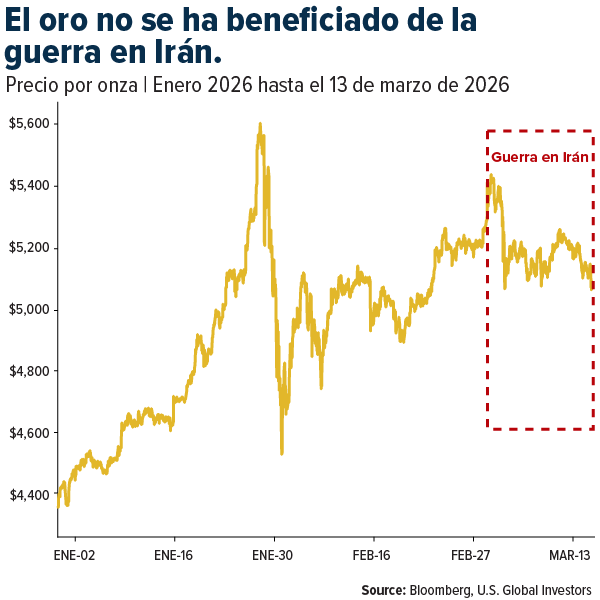

Cuando las tensiones geopolíticas se intensifican, lo lógico es suponer que el oro debería dispararse inmediatamente. Estalla la guerra, los mercados entran en pánico… y el metal se dispara mientras los inversionistas buscan refugio.

Históricamente ha sido así, pero en las últimas dos semanas ha ocurrido lo contrario.

A pesar de las hostilidades que azotan Oriente Medio, el oro ha tenido dificultades para repuntar e incluso ha experimentado un ligero descenso respecto a sus máximos recientes. Esto plantea la siguiente pregunta: ¿por qué este metal precioso no se comporta ahora como un clásico valor refugio?

La respuesta tiene que ver con el petróleo, las tasas de interés y el dólar estadounidense.

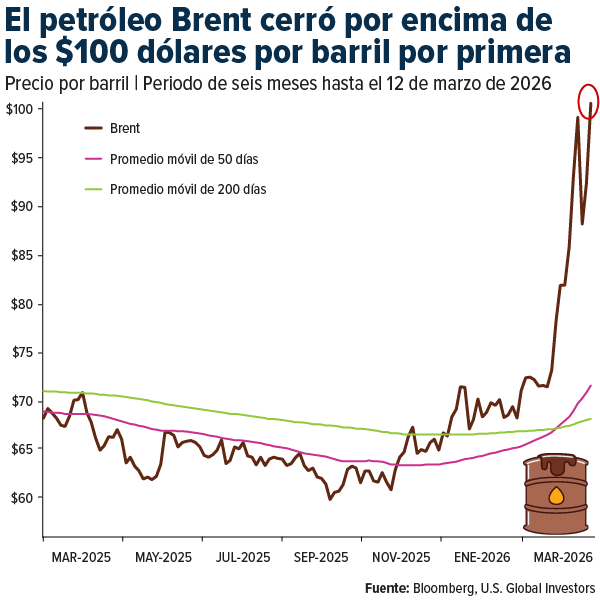

El petróleo es el verdadero factor que impulsa los mercados.

El jueves pasado, el crudo Brent cerró por encima de los $100 dólares por barril por primera vez desde 2022, después de que los ataques a buques en el Golfo Pérsico interrumpieran gravemente los flujos mundiales de petróleo. Según la Agencia Internacional de Energía (AIE), la guerra ha provocado la mayor interrupción del suministro en la historia del mercado petrolero, con exportaciones a través del Estrecho de Ormuz que se desplomaron a una fracción de los niveles normales.

Esto es de suma importancia porque aproximadamente una cuarta parte del petróleo transportado por mar a nivel mundial pasa por el estrecho de Ormuz. Y cuando los flujos disminuyen tan drásticamente como lo hacen ahora, todo el sistema energético se resiente casi de inmediato.

Pero, como muchos saben, las crisis petroleras rara vez se limitan al sector energético. Se extienden rápidamente a las expectativas de inflación, los tipos de interés y los mercados de divisas. Eso es precisamente lo que estamos viendo ahora.

¿El diésel representa una amenaza para la inflación?

Gran parte del impacto económico del conflicto no está necesariamente ligado a la gasolina, sino al diésel.

Al fin y al cabo, el diésel impulsa el transporte de mercancías, la agricultura, la construcción, la minería y mucho más. Los analistas estiman que las interrupciones en el estrecho de Ormuz podrían reducir el suministro de diésel entre 3 y 4 millones de barriles diarios, lo que representa hasta el 12 % del consumo mundial.

Dado que el diésel está tan arraigado en la economía, el aumento de sus precios puede encarecer el transporte de mercancías y la producción de alimentos. El resultado es una presión inflacionaria generalizada que se extiende mucho más allá del sector energético, tal como vimos cuando Rusia invadió Ucrania hace cuatro años.

Un precio del petróleo más alto significa tipos de interés más altos.

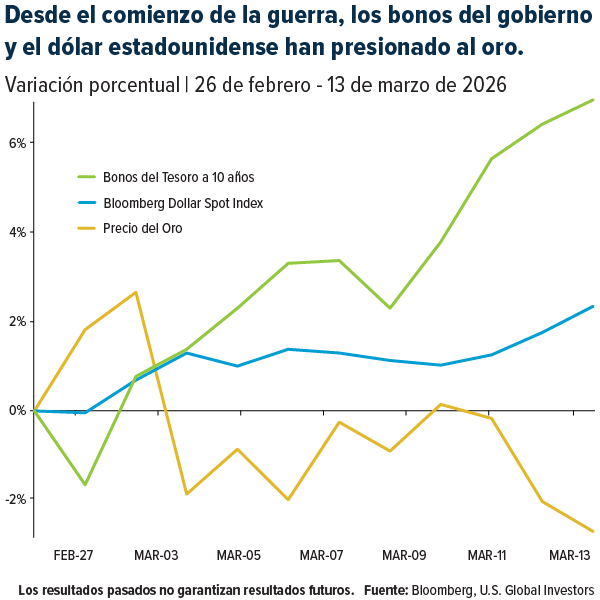

El mercado de bonos ha reaccionado en consecuencia. Los rendimientos de los bonos del Tesoro han subido, ya que los operadores apuestan a que la Reserva Federal podría tener que mantener las tasas de interés elevadas durante más tiempo del previsto.

Como ya he explicado en numerosas ocasiones, unos rendimientos más elevados suponen un obstáculo para el oro a corto plazo.

Como saben, el oro no genera intereses ni dividendos, por lo que cuando suben los rendimientos de los bonos, los inversionistas pueden mostrarse temporalmente menos interesados en mantener este metal. El aumento de las tasas de interés también tiende a fortalecer el dólar estadounidense, lo que ejerce aún más presión a la baja sobre el precio del oro.

Esto es precisamente lo que ha ocurrido desde que comenzó la guerra. El dólar estadounidense se ha apreciado mientras que el oro ha bajado, creando una divergencia entre dos activos que tradicionalmente se consideran refugios seguros.

El riesgo de estanflación

Observo que el entorno macroeconómico general también está cambiando de tal manera que el oro parece aún más atractivo como valor refugio.

Si los precios de la energía se mantienen elevados, la economía mundial podría enfrentarse a un período de crecimiento más lento combinado con una inflación persistente… que es la definición clásica de estanflación.

Según un informe de Oxford Economics, cuyos modelos muestran que si los precios del petróleo se mantuvieran por encima de los 140 dólares por barril durante dos meses, el crecimiento mundial podría estancarse, mientras que la inflación podría dispararse hasta el 6%.

Cabe señalar que este es el peor escenario posible, y según los analistas de Oxford, la probabilidad de que ocurra es baja. Sin embargo, este tipo de crisis históricamente ha generado condiciones de volatilidad que han obligado a los inversionistas a replantearse las estrategias de cartera tradicionales. Creo que los activos reales, especialmente el oro, resultan particularmente atractivos en estos entornos.

El panorama fiscal se presenta aún más frágil.

Otro factor importante es la situación fiscal de Estados Unidos.

El país entró en la guerra con Irán con una deuda nacional cercana a los $39 trillones de dólares, que aumentó en más de $7 billones de dólares diarios durante el último año, según el Comité Económico Conjunto del Congreso. Mientras tanto, los déficits siguen siendo elevados y el pago de intereses consume una proporción cada vez mayor de los ingresos federales.

Esto, obviamente, limita la flexibilidad de los responsables políticos.

La guerra en sí es increíblemente costosa. Funcionarios del Pentágono estiman que tan solo la primera semana costó a los contribuyentes aproximadamente $11 mil millones de dólares. Si el conflicto se intensifica o se prolonga, las presiones fiscales aumentarían aún más.

Históricamente, los períodos de aumento de la deuda y de incertidumbre geopolítica han resultado, en última instancia, favorables para el oro.

Por qué creo que la debilidad del oro podría ser temporal

Creo que es importante que los inversionistas distingan entre la evolución del mercado a corto plazo y los fundamentos a largo plazo.

A corto plazo, el aumento de los precios del petróleo ha impulsado al alza los rendimientos de los bonos y el dólar, lo que ha ejercido presión sobre el oro. Sin embargo, los factores subyacentes que suelen respaldar el precio del oro se mantienen prácticamente intactos.

Si el conflicto continúa, la inflación se mantiene elevada y aumentan las presiones fiscales, creo que los argumentos a largo plazo a favor del oro podrían reforzarse aún más.

Y dado que el metal aún se cotiza por debajo de los $5.100 dólares por onza, ahora podría ser un buen momento para acumular. Siempre he recomendado una ponderación del 10 % en oro, con un 5 % en lingotes físicos y el otro 5 % en acciones de empresas mineras de oro de alta calidad. Recuerde reequilibrar la cartera periódicamente.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por estos sitios web y no se responsabiliza de su contenido.

El Índice Bloomberg Dollar Spot es un índice de referencia que sigue el desempeño del dólar estadounidense frente a una cesta diversificada de 10 de las principales divisas de mercados desarrollados y emergentes. El Índice de Precios de los Alimentos de la FAO (FFPI) es una medida mensual de las variaciones de precios internacionales de una cesta de 24 productos alimenticios básicos, que incluye cereales, aceites vegetales, azúcar, carne y productos lácteos.