Desde que comenzaron las hostilidades en Oriente Medio hace tres semanas, he instado a los inversionistas a mantener la calma y resistir la tentación de vender por pánico.

Si bien sigo manteniendo ese consejo, es importante señalar que este conflicto no se está resolviendo tan rápidamente como se esperaba inicialmente.

La situación se ha agravado y las consecuencias económicas son cada vez más evidentes. Estamos presenciando lo que yo llamaría una crisis petrolera a dos velocidades, y comprender esta dualidad podría ser útil para posicionar su cartera en las próximas semanas e incluso meses.

El precio real del petróleo podría ser mucho más alto.

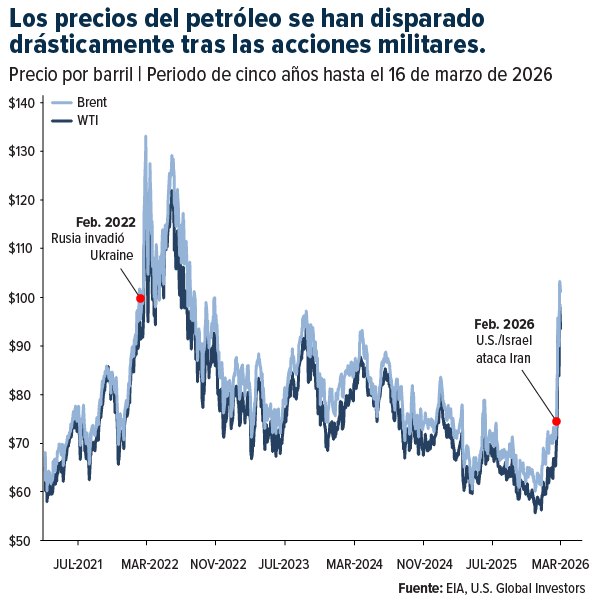

El crudo West Texas Intermediate (WTI), la referencia estadounidense, superó los $100 dólares por barril el jueves de esta semana. Si bien es cierto que se trata de un precio elevado, el repunte fue mucho peor en 2022 tras la invasión rusa de Ucrania.

La verdadera historia reside en lo que sucede en mercados que pasan desapercibidos para muchos inversionistas. En Omán, por ejemplo, el crudo alcanzó esta semana un récord de $173 dólares por barril, superando incluso el pico registrado durante la crisis financiera de 2008. La diferencia entre los precios de Omán y Estados Unidos se sitúa ahora en más de $70 dólares por barril, según la Carta de Kobeissi.

Se trata de una de las mayores divergencias registradas, y es un recordatorio de que los índices de referencia comúnmente citados —el WTI y el Brent— reflejan las condiciones de suministro en Estados Unidos y el Mar del Norte, no la crisis que se está desarrollando en Oriente Medio.

Esto me indica que los precios del petróleo en Occidente no reflejan la gravedad de la escasez mundial. Si el estrecho de Ormuz no se reabre pronto, los precios en Estados Unidos inevitablemente se ajustarán a medida que se reduzcan las reservas.

Por qué Estados Unidos está mejor posicionado de lo que crees?

Dicho esto, la buena noticia para los inversionistas estadounidenses es que Estados Unidos nunca ha estado mejor protegido ante una crisis energética en Oriente Medio.

La producción nacional es sólida, con una producción que ronda los 14 millones de barriles diarios, y la Agencia Internacional de Energía (AIE) ya ha comenzado a liberar 400 millones de barriles procedentes de las reservas de emergencia de los países miembros.

El último análisis de BBVA prevé que Estados Unidos pueda mantener un crecimiento de alrededor del 2,5% este año, gracias a la elevada producción nacional y a la fuerte demanda interna.

Mientras tanto, un estudio de Morgan Stanley sobre los últimos 75 años reveló que el S&P 500 ha subido una media del 8,4% en los 12 meses posteriores a perturbaciones externas repentinas, como guerras y crisis energéticas.

El dolor que pueden sentir los estadounidenses

El precio de la gasolina ya ha subido casi un dólar por galón en un solo mes. Según un análisis realizado por un grupo de economistas, entre ellos un exmiembro del Consejo de Asesores Económicos de la Casa Blanca, el hogar promedio pagará $740 dólares adicionales en gasolina este año. Esto anularía prácticamente los reembolsos de impuestos contemplados en la Ley de Reforma Tributaria Integral.

Mientras tanto, el costo del conflicto sigue aumentando. El Pentágono solicita al Congreso más de $200 billones de dólares para financiar la guerra, que se suman a los casi $39 trillones de dólares de deuda nacional que mencioné en mi publicación anterior. Cada dólar gastado es un dólar prestado, y la presión fiscal va en aumento.

Europa es el canario en la mina de carbón.

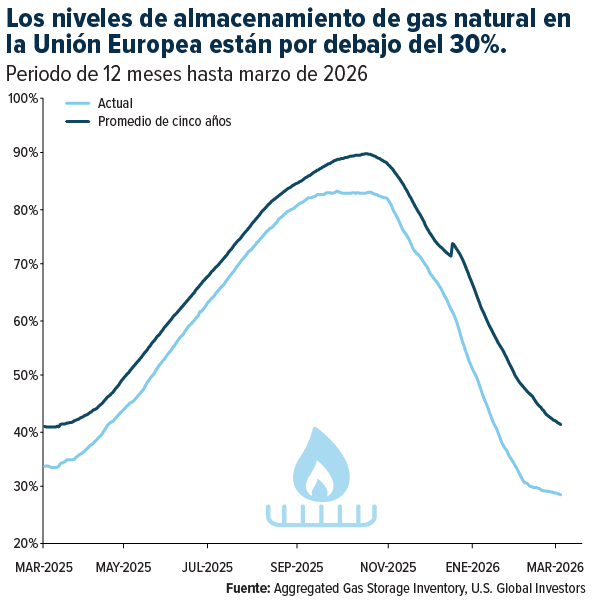

Las reservas europeas de gas natural se encuentran actualmente por debajo del 30%, el nivel más bajo en cinco años, justo antes de la crucial temporada de reabastecimiento previa al invierno.

Tras dejar de depender del gasoducto ruso en 2022, Europa pasó a depender en gran medida de las importaciones de LNG. Gran parte de este se produce en Qatar y transita por el estrecho de Ormuz. No existe una ruta alternativa viable.

El daño podría ser permanente. Los ataques de represalia de Irán contra la infraestructura de Qatar han paralizado el 17% de la capacidad de exportación de LNG de Qatar, y el director ejecutivo de QatarEnergy declaró a Reuters la semana pasada que las reparaciones podrían tardar entre tres y cinco años. En mi opinión, esto representa una pérdida estructural para el mercado mundial de LNG.

Las consecuencias son graves. Capital Economics estima que un precio del petróleo de $125 dólares o más podría ser suficiente para sumir a Europa en una recesión. Los mercados ya están descontando dos subidas de tasas de interés en la eurozona este año, un giro radical respecto a los recortes de tasas que todos esperaban hace apenas unas semanas.

Dónde veo las oportunidades

En este momento, dos temas me llaman especialmente la atención.

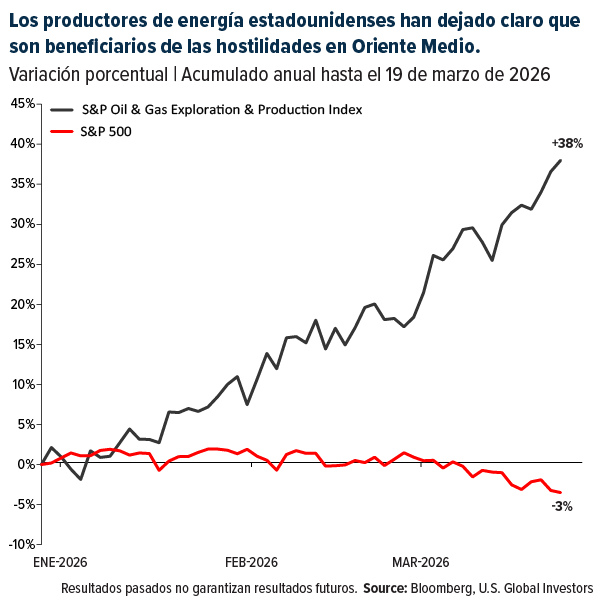

En primer lugar, los productores de energía estadounidenses son los claros beneficiarios. El sector alcanzó un nuevo máximo histórico el viernes, y con el petróleo a $130 dólares, los productores nacionales obtienen aproximadamente $400 billones de dólares en ingresos adicionales, según un informe reciente de Carlyle. Goldman Sachs ha identificado cinco importantes petroleras con perfiles favorables de riesgo-recompensa, entre ellas ConocoPhillips, Chevron, Cenovus Energy, Suncor Energy y Canadian Natural Resources.

Y segundo, la caída del oro me parece una oportunidad. El metal bajó casi un 5% el jueves pasado, situándose por debajo de los $4.600 dólares por onza, ya que el aumento de los rendimientos y la fortaleza del dólar siguieron generando dificultades a corto plazo.

Pero la situación a largo plazo se está volviendo cada vez más sólida. Una solicitud de gasto para la guerra de $200 billones de dólares, sumada a una deuda nacional récord, crecientes riesgos de estanflación y una crisis energética mundial que podría prolongarse durante años. Estas son precisamente las condiciones que históricamente han respaldado al oro.

Una vez más, Estados Unidos parece estar mejor posicionado para esta crisis que casi cualquier otra gran economía del mundo. La producción nacional de energía, las reservas estratégicas y la menor dependencia de las importaciones ofrecen una protección real. Creo que los inversionistas que mantengan la disciplina —que posean activos energéticos, oro y resistan la tentación de refugiarse en efectivo— serán los que mejor se encuentren cuando termine esta crisis.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.

Ninguno de los fondos de U.S. Global Investors Funds poseía ninguno de los valores mencionados en este artículo al 31/12/2025.

El S&P 500, o índice Standard & Poor’s 500, es un índice bursátil que sigue el rendimiento de 500 de las mayores empresas cotizadas en bolsa de Estados Unidos. El índice S&P Oil & Gas Exploration & Production Select Industry es un índice modificado de igual ponderación que sigue a las empresas estadounidenses dedicadas a la exploración, producción y refinación de petróleo y gas.