La semana pasada asistí a la conferencia Investment U en Las Vegas, donde presenté una ponencia sobre el oro y la gran transformación digital. El ambiente entre los inversionistas era optimista, a pesar de la gran incertidumbre que reina actualmente en el mundo.

Como ya sabrás, contar cartas está prohibido en las mesas de blackjack. Los casinos no quieren que los jugadores utilicen las probabilidades para inclinar la balanza a su favor.

En el mercado de valores, sin embargo, aplicar las matemáticas, la desviación estándar y la reversión a la media a la decisión de inversión es perfectamente legal. De hecho, diría que es esencial.

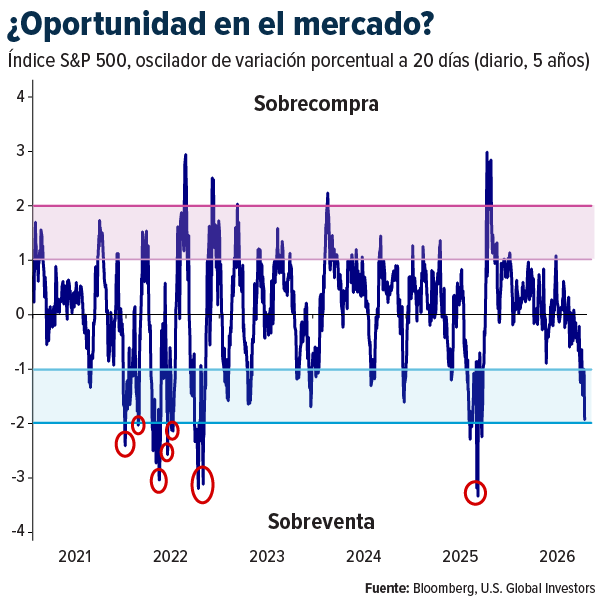

Echa un vistazo al gráfico a continuación. Muestra la variación porcentual del S&P 500 en 20 días, expresada en términos de desviación estándar, durante los últimos cinco años. Como puedes ver, el mercado acaba de caer a -2 sigma, adentrándose en territorio de sobreventa.

Ese es un nivel que el S&P ha alcanzado solo unas cinco o seis veces en los últimos cinco años. Y en todas y cada una de esas ocasiones, fue seguido por una recuperación.

Por supuesto, la recuperación no siempre se produce de la noche a la mañana. En el peor de los casos, durante la primavera de 2025, el mercado se mantuvo por debajo de -2 sigma durante más de un mes, desde mediados de marzo hasta finales de abril. Las caídas de 2022 mostraron un patrón similar, con condiciones de sobreventa que duraron aproximadamente 30 días antes de volver a la media.

Lo que quiero decir es que, con el tiempo, todos volvieron a la media. Los mercados no se mantienen en niveles extremos para siempre.

Nada de esto garantiza el momento exacto de un cambio de tendencia. Sin embargo, la historia sugiere que las probabilidades actuales favorecen una subida y, como he venido diciendo, creo que los inversionistas que mantengan la disciplina serán recompensados.

La ley de 106 años que frena la energía estadounidense

Recientemente, el Departamento de Seguridad Nacional (DHS) emitió una exención de 60 días de la Ley Jones, lo que permite a los buques con bandera extranjera transportar petróleo, gas natural, fertilizantes y otros recursos entre puertos estadounidenses. El Departamento de Defensa (DoD) solicitó esta suspensión para abordar las interrupciones en la cadena de suministro causadas por la Operación Epic Fury.

Para quienes no estén familiarizados, la Ley Jones es una ley de 106 años de antigüedad —oficialmente la Ley de la Marina Mercante de 1920— que exige que todas las mercancías enviadas entre puertos estadounidenses se transporten en buques construidos, propiedad y tripulados en Estados Unidos.

Sobre el papel, parece una medida proteccionista bastante razonable.

En la práctica, sin embargo, se ha convertido en una de las regulaciones más costosas y contraproducentes de la economía estadounidense, particularmente en lo que respecta a la energía.

La secretaria de prensa de la Casa Blanca, Karoline Leavitt, presentó la exención como parte de un esfuerzo más amplio para fortalecer las cadenas de suministro estadounidenses. Pero, como señaló el Instituto Cato, la necesidad de suspender una ley para fortalecer las cadenas de suministro constituye en sí misma una crítica a esa ley. Tiendo a estar de acuerdo.

Estados Unidos prácticamente no construye barcos.

La Ley Jones, que lleva el nombre del senador Wesley Livsey Jones (republicano por Washington), tenía como objetivo garantizar un mercado interno para los buques de fabricación estadounidense. En cambio, ha creado un sistema cerrado de barcos artificialmente caros sin ninguna presión competitiva que fomente la innovación.

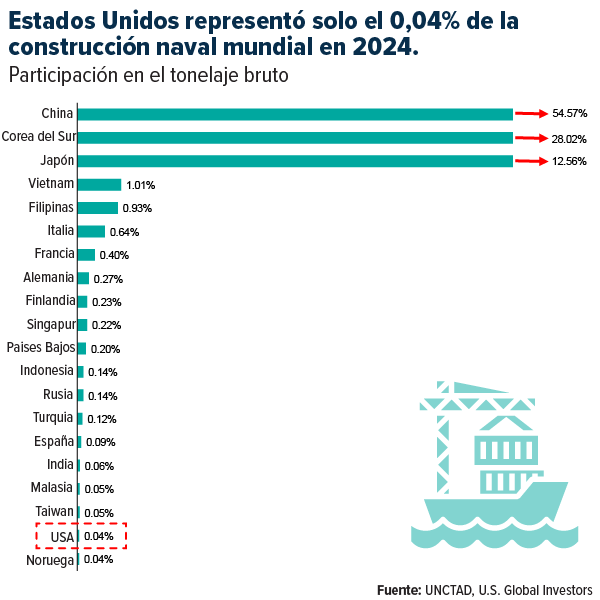

Observen el gráfico a continuación. Muestra la participación de cada país en la construcción naval comercial mundial. China lidera con casi el 55%, seguida de Corea del Sur con el 28% y Japón con casi el 13%. Estos tres países, por sí solos, representan más del 95% de los buques comerciales del mundo.

En comparación, Estados Unidos fabrica apenas el 0,04%. La mayor economía del mundo y la nación con una de las costas más largas del planeta prácticamente no construye buques comerciales.

Tras la decisión de la administración Reagan de eliminar los subsidios federales para la construcción naval en 1982, la producción comercial estadounidense se desplomó prácticamente de la noche a la mañana. La producción cayó de unos 20 grandes buques al año a tan solo cinco, y se perdieron aproximadamente 75.000 puestos de trabajo en el sector naval.

Hoy en día, operar un buque con bandera estadounidense es aproximadamente cuatro veces más caro que uno con bandera internacional, y construir buques en el país cuesta al menos cuatro veces más que en otras naciones como Corea del Sur. El resultado es una flota tan pequeña y costosa que ni siquiera puede satisfacer las necesidades energéticas de Estados Unidos.

La paradoja del GNL (LNG)

Esto me lleva a lo que considero la ironía más llamativa de todas.

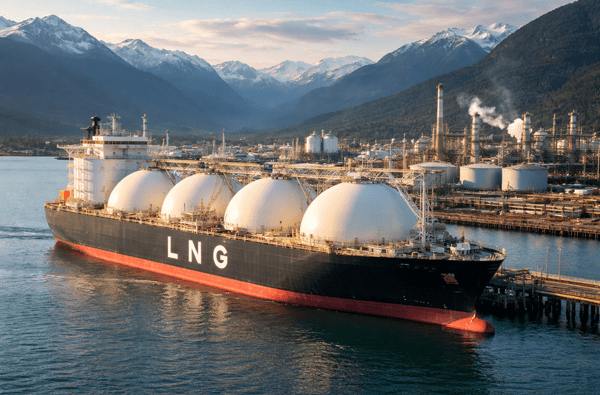

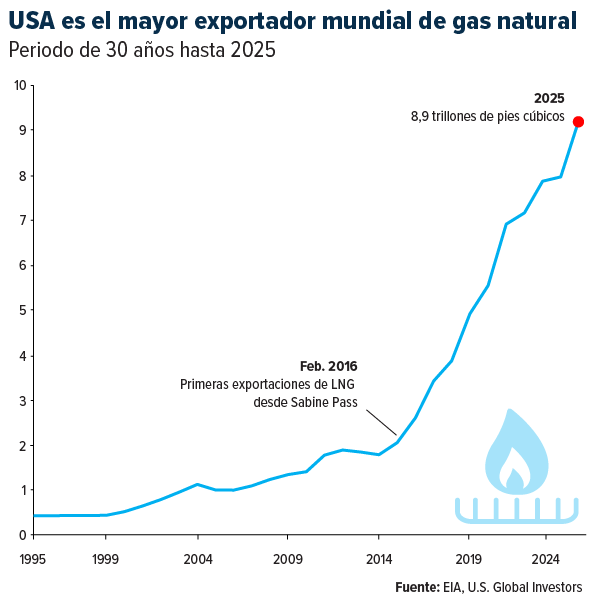

Estados Unidos es el mayor exportador mundial de gas natural licuado (GNL). Según la Administración de Información Energética (EIA), las exportaciones han aumentado drásticamente, pasando de ser prácticamente inexistentes hace una década a alcanzar los 8,9 trillones de pies cúbicos en 2025.

Cheniere Energy, que realizó el primer envío comercial de GNL desde Savine Pass en febrero de 2016, ha comprometido desde entonces más de $50.000 millones de dólares para construir y ampliar sus terminales en la costa del Golfo, con una capacidad de producción que se espera que supere los 100 millones de toneladas métricas anuales a mediados de la década de 2030.

Sin embargo, no existe ni un solo buque gasero que cumpla plenamente con los requisitos de la Ley Jones. Ni uno solo.

Eso significa que Estados Unidos puede exportar GNL a Europa, Asia y a cualquier otro lugar, pero no puede transportar GNL desde la costa del Golfo hasta Nueva Inglaterra o Puerto Rico utilizando el tipo de buques de gran tamaño que requiere ese comercio.

Francamente, las consecuencias son absurdas. De hecho, a Nueva Inglaterra le sale más barato importar GNL del extranjero —incluido, hasta hace poco, Qatar— que comprarlo a otros estadounidenses de la Costa del Golfo. Somos el mayor productor mundial de gas natural, y millones de estadounidenses no pueden acceder a su propio suministro a un precio asequible. En mi opinión, esto constituye un fracaso político mayúsculo.

Goldman Sachs señala que la exención de 60 días podría facilitar el transporte de petróleo y productos refinados desde la Costa del Golfo hasta la Costa Este e incluso podría reducir los precios del combustible. Pero es solo un paliativo, no una solución a largo plazo.

Sigue el rastro del dinero

Para los inversionistas, la situación podría resultar atractiva. El conflicto con Irán ha dejado fuera de servicio aproximadamente una quinta parte del suministro mundial de GNL. Los ataques de represalia iraníes dañaron el 17% de la capacidad de exportación de GNL de Qatar, y las reparaciones podrían tardar hasta cinco años. Según se informa, las tarifas de los buques cisterna en el mercado spot rondan los $180.000 dólares diarios, y Goldman Sachs prevé que el mercado del GNL siga afectado hasta 2027.

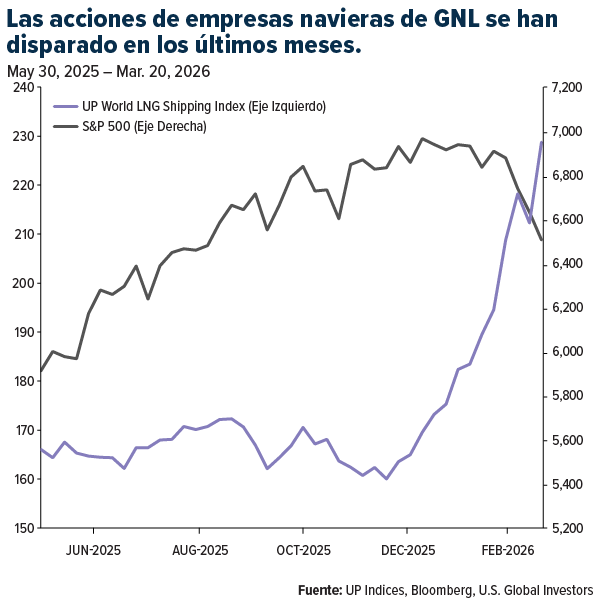

El índice UP World LNG Shipping Index, que sigue la evolución de 20 compañías navieras de GNL que cotizan en bolsa, subió casi un 8% en la semana que finalizó el 20 de marzo, incluso cuando el S&P 500 cayó casi un 2%.

Goldman Sachs ha identificado tres empresas que, a su juicio, se encuentran en la mejor posición actualmente: Venture Global LNG, Cheniere Energy y Golar LNG. En lo que va del año, Venture Global ha experimentado un alza superior al 150%, mientras que Cheniere ha subido aproximadamente un 50%, y Golar un poco menos. Se trata de empresas con activos reales, flujos de caja reales y un fuerte impulso que podría mantenerse durante años.

También cabe destacar la enorme diferencia entre la situación de Estados Unidos y la del último conflicto en Oriente Medio. Durante la guerra de Irak en 2003, Estados Unidos era importador de energía. Hoy en día, es el mayor productor y exportador mundial de gas natural. Mientras escribo esto, el precio spot del gas natural en Henry Hub (el referente estadounidense) ronda los $2 dólares por millón de unidades térmicas británicas (MMBtus). En Europa, supera los $18 dólares por MMBtus. El ingenio y el dominio energético de Estados Unidos han protegido a consumidores y empresas de maneras que habrían sido inimaginables hace dos décadas.

Qué significa esto para sus portafolios

La exención de la Ley Jones es una clara señal de que esta ley ha frenado la logística energética estadounidense durante más de un siglo. Si esta suspensión conducirá o no a una reforma permanente es una cuestión política que no puedo responder. Pero las implicaciones para la inversión me parecen evidentes.

Los productores y exportadores de GNL de EE. UU. son los beneficiarios directos del déficit de suministro global. Las compañías navieras de GNL están disfrutando de tarifas récord sin que se vislumbre una solución. Además, el sector energético en general sigue respaldado por las primas de riesgo geopolítico y los sólidos fundamentos económicos internos.

Como siempre, recomiendo una ponderación del 10% en oro —5% en lingotes físicos y 5% en empresas mineras de oro de alta calidad— como protección contra las presiones fiscales e inflacionarias que inevitablemente producen las guerras.

El índice bursátil S&P 500 es un índice ampliamente reconocido, ponderado por capitalización bursátil, que incluye los precios de 500 acciones ordinarias de empresas estadounidenses. El índice UP World LNG Shipping Index (UPI) es una familia de índices bursátiles basados en reglas que rastrea y mide el desempeño de las empresas que cotizan en bolsa y que se dedican al transporte marítimo de gas natural licuado (GNL).

La desviación estándar, o sigma, mide la volatilidad de un activo calculando cuánto se desvían sus rendimientos de su rendimiento promedio durante un período específico. Una desviación estándar más alta indica mayores fluctuaciones de precios y mayor riesgo, mientras que un valor más bajo sugiere rendimientos más estables y consistentes. La reversión a la media es la teoría financiera que postula que los precios de los activos, las ganancias y los ratios financieros tienden a regresar a su promedio histórico a largo plazo (la «media») después de períodos extremos de alto o bajo rendimiento.

Las participaciones pueden variar diariamente. Las participaciones se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas administradas por U.S. Global Investors al (31/12/2025): Cheniere Energy Inc.