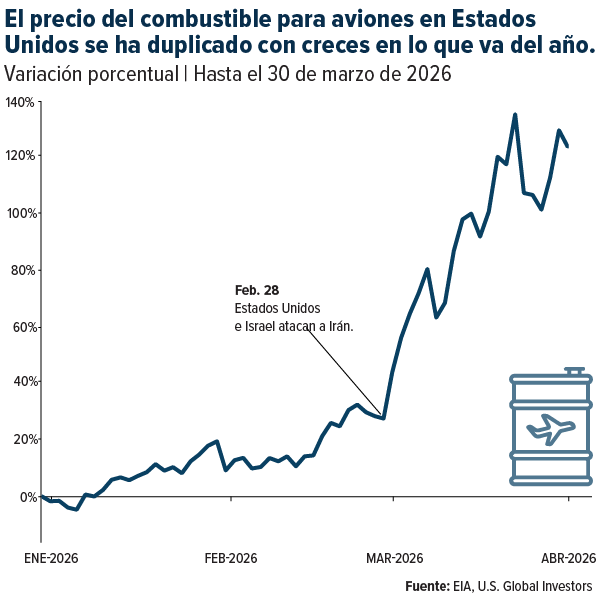

Desde que Estados Unidos e Israel lanzaron ataques contra Irán el 28 de febrero, los precios del combustible para aviones en Estados Unidos se han duplicado con creces. Según datos de la Administración de Información Energética (EIA), la variación porcentual acumulada en lo que va del año en los precios del combustible para aviones en Estados Unidos superaba el 120 % a finales de marzo.

Los mercados petroleros reaccionaron rápidamente al discurso del presidente Donald Trump a la nación la semana pasada: el crudo estadounidense se disparó un 12%, superando los $113 dólares por barril, y el Brent subió un 8%, por encima de los $109 dólares. El precio medio nacional de un galón de gasolina superó los $4 dólares, el nivel más alto desde la invasión rusa de Ucrania en 2022.

No hay que andarse con rodeos: para la industria de la aviación, que se encaminaba a alcanzar la cifra récord de $41 billones de dólares en beneficios globales en 2026, esto supone un duro golpe.

Pero es importante señalar que este no es el primer revés al que se enfrentan las aerolíneas. En mi opinión, la viabilidad de la inversión a largo plazo en el sector sigue intacta.

El problema del combustible

El combustible para aviones suele representar entre el 20% y el 40% de los costes operativos totales de una aerolínea, dependiendo de la compañía, sus rutas y la eficiencia de su flota. A diferencia de los costos laborales o los pagos de arrendamiento, los precios del combustible se fijan en los mercados mundiales de materias primas. Estos precios escapan al control de cualquier aerolínea y pueden variar muy rápidamente, como vimos en marzo.

Lo que hace que la situación actual sea particularmente impactante es, sin duda, el cierre del estrecho de Ormuz, por donde transita una enorme parte del comercio marítimo mundial de petróleo. Si nos fijamos solo en China, el mayor importador de petróleo del mundo, alrededor del 38% de su suministro proviene del Golfo Pérsico, según un estudio de CLSA.

Mientras tanto, el Reino Unido, que depende de Kuwait por aproximadamente el 25% de su combustible para aviones, se encuentra entre los países más expuestos.

Por el contrario, Estados Unidos se encuentra en una posición mucho más sólida de lo que sugieren los titulares, como ya mencioné en una publicación anterior.

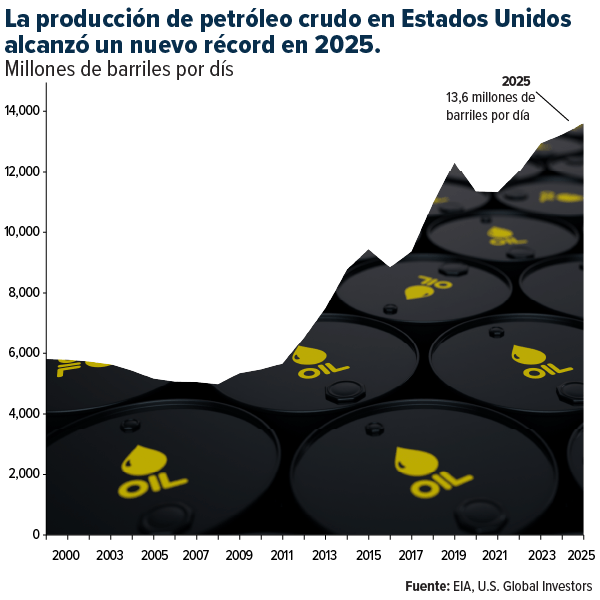

Producción récord de petróleo en Estados Unidos

La cifra que quiero que recuerden es 13,6 millones de barriles por día.

Según la EIA, esta cifra representa un nuevo récord de producción de petróleo crudo en Estados Unidos para 2025, con un aumento del 3% (o 350.000 barriles diarios) respecto al año anterior. Estados Unidos es el mayor productor de petróleo del mundo y opera a plena capacidad.

Las refinerías estadounidenses ya producen aproximadamente 1,9 millones de barriles de combustible para aviones al día, una cifra récord para esta época del año. Dado que las aerolíneas nacionales consumen alrededor de 1,6 millones de barriles diarios, quedan aproximadamente 300.000 barriles disponibles para la exportación.

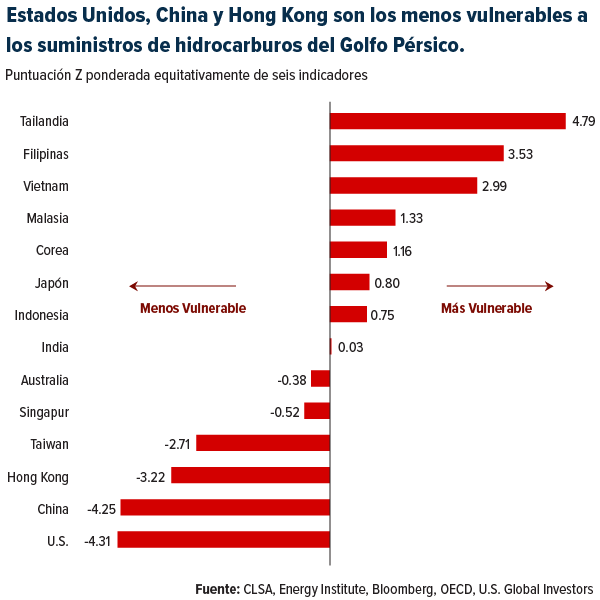

CLSA desarrolló un índice de vulnerabilidad con ponderación equitativa basado en seis indicadores, entre los que se incluyen la dependencia de las importaciones directas e indirectas de petróleo del Golfo Pérsico, los niveles de reservas, el peso de la energía en la cesta de la compra y la solidez de la balanza de pagos. La firma determinó que Estados Unidos era el país menos vulnerable a una interrupción del suministro en el Golfo Pérsico, con una puntuación z de 4,31. China y Hong Kong le seguían de cerca. Tailandia, Filipinas y Vietnam eran los países más expuestos.

En otras palabras, si bien este conflicto resulta realmente perjudicial para la aviación mundial, el mercado estadounidense cuenta con una sólida capacidad de protección de la que carece la mayor parte del mundo.

¿Cubrirse o no cubrirse?

Al igual que ocurre con los países, no todas las aerolíneas están igualmente expuestas al aumento repentino de los precios del combustible.

Las aerolíneas europeas afrontaron esta crisis con proyecciones mucho mejores. Según Aerospace Global News, easyJet cubrió (hedged) el 84% de su combustible para el primer semestre de 2026. Air France, IAG y Ryanair mantienen sólidas posiciones de cobertura durante la mayor parte del año.

Por el contrario, las aerolíneas estadounidenses han abandonado en general la cobertura de riesgos de combustible en los últimos años. A finales de 2024, tres de las cuatro mayores aerolíneas estadounidenses no mantenían ninguna posición de cobertura. Southwest, que en su día fue considerada un referente en la cobertura de riesgos de combustible para aerolíneas —con un ahorro estimado de $3.500 millones de dólares entre 1998 y 2008—, suspendió oficialmente su programa en diciembre de 2024.

Delta conserva cierta protección gracias a su refinería Monroe Energy en Pensilvania. La refinería cubre una gran parte de su consumo de combustible. Sin embargo, no está exenta de las fluctuaciones de los precios del crudo.

Cuando esta crisis se resuelva —y lo hará, tarde o temprano— las navieras sin cobertura se beneficiarán de inmediato de precios spot más bajos. No se verán obligadas a firmar contratos por encima de los precios de mercado, como podría ocurrirles a algunos de sus rivales europeos si los precios caen.

La demanda se mantiene

La buena noticia es que la demanda de vuelos parece mantenerse estable. El tráfico mundial de pasajeros creció un 6,1% interanual en febrero, según un nuevo informe de la Asociación Internacional de Transporte Aéreo (IATA). Esto supone un aumento respecto al 4,0% registrado en enero.

El director ejecutivo de United Airlines, Scott Kirby, declaró a la prensa la semana pasada que los clientes siguen reservando, a pesar de que las aerolíneas trasladan el aumento del precio del combustible a los precios de los billetes. Las tarifas aéreas se han disparado, sobre todo en vuelos de larga distancia y reservas de última hora, pero la demanda fundamental de viajes no se ha desplomado.

Esto coincide con lo observado en crisis de combustible anteriores. Pensemos en la crisis del petróleo de 2008, las consecuencias del 11 de septiembre y la pandemia de COVID-19. En cada ocasión, el sector se enfrentó a lo que parecía una amenaza existencial, y en cada ocasión, se recuperó. La capacidad de la industria para ajustar su capacidad, centrarse en rutas rentables y superar las perturbaciones en la oferta se ha demostrado repetidamente.

Las aerolíneas ya están haciendo esto: recortando rutas no rentables y dejando en tierra los aviones que consumen más combustible.

El camino por delante

Creo que el mercado está descontando una crisis prolongada. Según informes, el Pentágono se está preparando para operaciones adicionales, mientras que Trump ha dado a entender que podría estar dispuesto a poner fin a la participación estadounidense sin reabrir completamente el Estrecho de Ormuz. El apoyo público al conflicto está disminuyendo drásticamente: el 59% de los estadounidenses se opone ahora a la guerra, según una encuesta de YouGov realizada entre el 27 y el 30 de marzo.

Mientras tanto, Estados Unidos mantiene una producción nacional de petróleo récord, y la demanda mundial de pasajeros, aunque bajo presión, no se ha desplomado.

Una vez más, el sector de la aviación comercial ha sobrevivido a embargos petroleros, ataques terroristas, crisis financieras y pandemias mundiales. No se verá afectado por un aumento repentino del precio del combustible, por muy grave que sea. Creo que los inversores más astutos estarán atentos al momento en que el miedo alcance su punto máximo, porque en el pasado, ese suele ser el mejor momento para invertir.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.

Las participaciones pueden variar diariamente. Las participaciones se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas administradas por U.S. Global Investors al 31/03/2026: easyJet PLC, Air France-KLM, Ryanair Holdings PLC, Southwest Airlines Co., Delta Air Lines Inc., United Airlines Holdings Inc.