El viernes pasado, Irán declaró abierto el estrecho de Ormuz al transporte marítimo comercial, lo que provocó una fuerte caída en los precios del petróleo y un aumento en las acciones de las aerolíneas.

Desafortunadamente, el alivio duró menos de 24 horas.

Para el sábado, el ejército iraní había retomado el control estricto del estrecho después de que su Guardia Revolucionaria atacara dos buques mercantes. Al día siguiente, Estados Unidos incautó un carguero con bandera iraní.

Los precios del petróleo subieron un 5% de la noche a la mañana, mientras el alto el fuego, que expira el miércoles, pende de un hilo.

Para un sector que se ha visto sacudido por la geopolítica y el precio del combustible, la volatilidad nos recuerda que el camino hacia el futuro no será lineal. Sin embargo, creo que la inversión en aerolíneas sigue siendo sólida.

La semana pasada también se supo que el director ejecutivo de United Airlines, Scott Kirby, propuso a la Casa Blanca una posible fusión con American Airlines, pero American rechazó públicamente la idea el viernes pasado, mientras que Spirit Airlines está buscando ayuda gubernamental de emergencia para continuar operando.

Cómo las crisis transforman la industria aérea

En primer lugar, hablemos de las fusiones y adquisiciones en la industria aérea, un tema que he tratado en numerosas ocasiones.

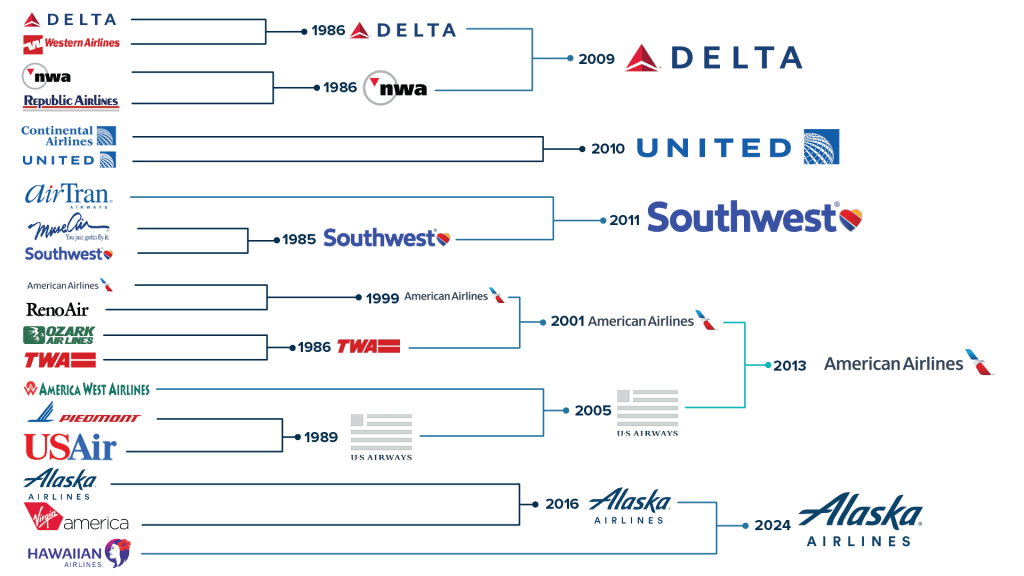

La historia de la industria aérea estadounidense es, en realidad, una historia de consolidación impulsada por crisis. Este patrón ha sido notablemente constante. Históricamente, cuando se ha producido una crisis externa —una recesión, una guerra, un aumento repentino del precio de la energía— las aerolíneas más débiles han quebrado o han sido adquiridas, mientras que las más fuertes han salido fortalecidas y más rentables.

Tras la desregulación de 1978, la guerra de precios y el exceso de capacidad mermaron los márgenes y desencadenaron la primera ola de fusiones durante la década de 1980. Posteriormente, los atentados del 11 de septiembre acabaron definitivamente con TWA y obligaron a US Airways a fusionarse con America West. La crisis financiera de 2008 dio lugar a fusiones como Delta-Northwest, United-Continental y Southwest-AirTran.

Para 2013, cuando American se fusionó con US Airways, la estructura moderna de las «Tres Grandes» ya estaba firmemente establecida. Las cinco aerolíneas más grandes de hoy —Delta, American, United, Southwest y Alaska— han absorbido a más de 40 aerolíneas más pequeñas desde 1960.

Ahora podríamos estar empezando a verlo de nuevo, ya que la guerra en Irán y el cierre del estrecho de Ormuz han disparado los precios del combustible para aviones.

Spirit Airlines, que ya se encuentra en bancarrota por segunda vez en menos de un año, estaría al borde de la liquidación. Sus intentos de fusión anteriores, primero con JetBlue y luego con Frontier, fracasaron. La aerolínea de bajo costo, que ya se encontraba en una situación precaria, simplemente no podía absorber el costo del combustible a estos precios.

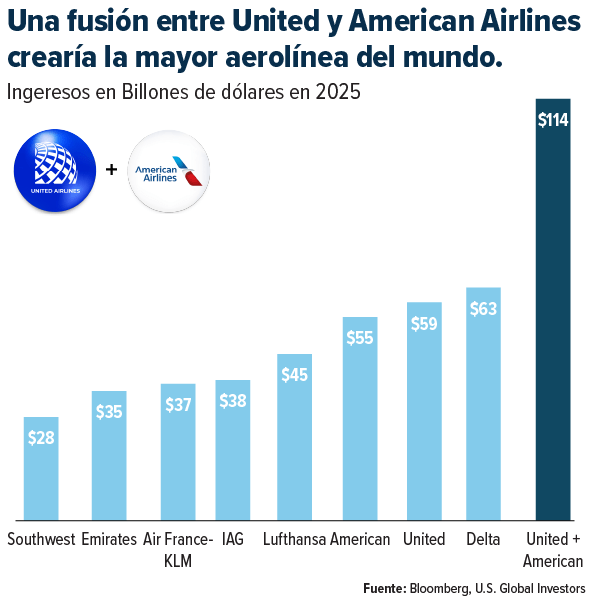

Una fusión entre United y American Airlines crearía la mayor aerolínea del mundo.

Mientras tanto, según se informa, Scott Kirby, de United, propuso el acuerdo de aerolínea más ambicioso de las últimas décadas durante una reunión con el presidente Trump el 25 de febrero. La fusión entre United y American crearía la aerolínea más grande del mundo, controlando aproximadamente el 40% de la capacidad nacional y generando más de $100 billones de dólares en ingresos anuales.

Sin duda, el acuerdo se enfrentaría a un enorme escrutinio antimonopolio. Los analistas ya han identificado cerca de 300 rutas superpuestas que probablemente requerirían desinversiones.

Hasta el momento, la Casa Blanca se ha negado a tomar una postura, lo cual no interpreto ni como un estímulo ni como un desaliento.

Sin embargo, American Airlines desestimó la idea el viernes por la noche, declarando que «no está involucrada ni interesada en ninguna conversación sobre una fusión con United Airlines». No creo que eso signifique necesariamente que la conversación haya terminado, pero por ahora, el acuerdo parece estar en suspenso.

Delta demuestra cómo el poder de fijación de precios supera la inflación de los combustibles.

Lo que ha cambiado desde la última ola de fusiones y adquisiciones es el propio modelo de negocio. Muchas compañías de transporte se han transformado, pasando de ser proveedores de transporte a plataformas sofisticadas basadas en productos premium, programas de fidelización, servicios financieros de marca compartida y mucho más.

Basta con observar el último informe de ganancias de Delta. La aerolínea registró ingresos récord en el primer trimestre, alcanzando los $14.2 billones de dólares, un aumento de más del 9% interanual, a pesar del drástico incremento en el precio del combustible. La compañía, con sede en Atlanta, proyectó un precio del combustible de $4,30 dólares por galón para este trimestre, frente a los $2,62 dólares del mismo trimestre del año anterior, un incremento que supondrá un aumento de más de $2 billones de dólares en costos. Y, sin embargo, las ganancias crecieron más del 40% con respecto al año anterior.

¿Cómo lo logró Delta? Pues bien, los ingresos por primas aumentaron un 14 %. Los ingresos por fidelización crecieron un 13 %. Su acuerdo con American Express, por sí solo, superó los $2.000 millones de dólares. Los flujos de ingresos diversificados y de alto margen representan ahora el 62 % de los ingresos totales de Delta y están creciendo a un ritmo de entre el 15 % y el 20 %. El director ejecutivo, Ed Bastian, señaló que la compañía también está reduciendo el crecimiento de la capacidad y buscando compensar el aumento de los costes del combustible mediante ajustes de precios, que es precisamente el tipo de disciplina que me gustaría ver.

Este es el modelo de «premiumización» del que hablan los analistas del sector, y está funcionando. Hoy en día, las aerolíneas hacen mucho más que simplemente vender billetes. Están más cerca de las empresas de servicios financieros y de consumo que, además, operan aviones.

La dirección del petróleo importa más que el precio.

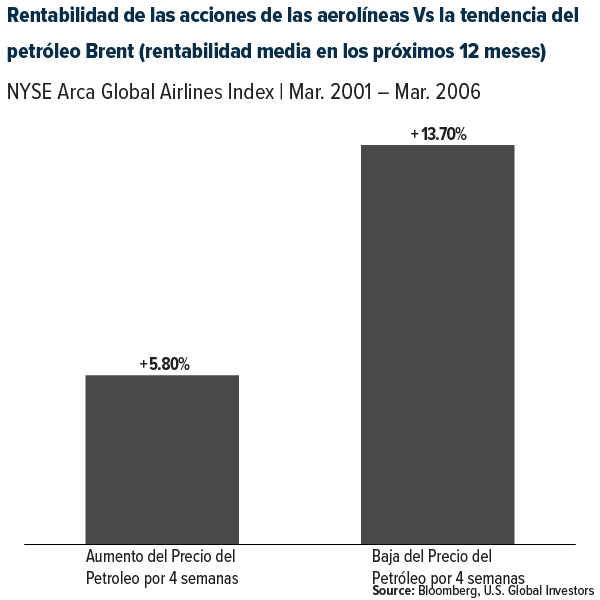

La semana pasada, teniendo en cuenta el aumento de los precios del combustible, analicé datos históricos que se remontan a 2001, examinando la relación entre los precios del petróleo crudo Brent y el índice NYSE Arca Global Airlines.

Lo que descubrí es que los precios del petróleo por sí solos no dicen mucho sobre hacia dónde se dirigen las acciones de las aerolíneas. En cambio, lo que importa es la tendencia.

Cuando el precio del petróleo había subido durante las últimas cuatro semanas, las acciones de las aerolíneas registraron una rentabilidad media de casi el 6% durante el año siguiente. Por el contrario, cuando el petróleo había bajado durante cuatro semanas, la rentabilidad media fue de casi el 14%.

Por lo tanto, la dirección que tomaría el petróleo importaba aproximadamente el doble que su precio.

La situación más favorable se dio cuando el precio del petróleo estaba elevado (en el 20% superior de su rango histórico), pero había comenzado a descender durante las 13 semanas previas. En esos casos, las acciones de las aerolíneas obtuvieron una rentabilidad media de casi el 31% durante los siguientes 12 meses, con resultados positivos en aproximadamente el 84% de las ocasiones.

Recordemos lo ocurrido el viernes. El ministro de Asuntos Exteriores iraní anunció la apertura del estrecho de Ormuz a los buques comerciales durante el alto el fuego. El precio del crudo cayó un 11%, mientras que las acciones de las aerolíneas se dispararon. Sin embargo, el lunes, tras el cambio de postura de Irán y la incautación de un buque por parte de Estados Unidos, el petróleo repuntó un 5%.

Aunque aún no se ha materializado una caída sostenida de los precios del petróleo desde niveles elevados, el patrón histórico se mantiene intacto. Cuando llegue, y eventualmente llegará, la historia sugiere que podríamos estar ante uno de los momentos más favorables para invertir en acciones de aerolíneas en años. La clave está en observar el cambio de tendencia en el precio del petróleo, sin reaccionar ante ningún titular aislado.

El crecimiento de los viajes mundiales sigue superando al de la economía.

Cabe destacar que la demanda de viajes se mantiene sólida. El Consejo Mundial de Viajes y Turismo (WTTC) informó esta semana que el sector global alcanzó una contribución récord de $11,6 trillones de dólares al PIB en 2025, creciendo casi un 50 % más rápido que la economía mundial en general.

En Estados Unidos, la Asociación de Viajes estima que las mayores devoluciones de impuestos de este año podrían inyectar $5.100 millones de dólares adicionales en el gasto en viajes de ocio nacionales, y que los hogares de ingresos medios impulsarían la mayor parte de ese gasto.

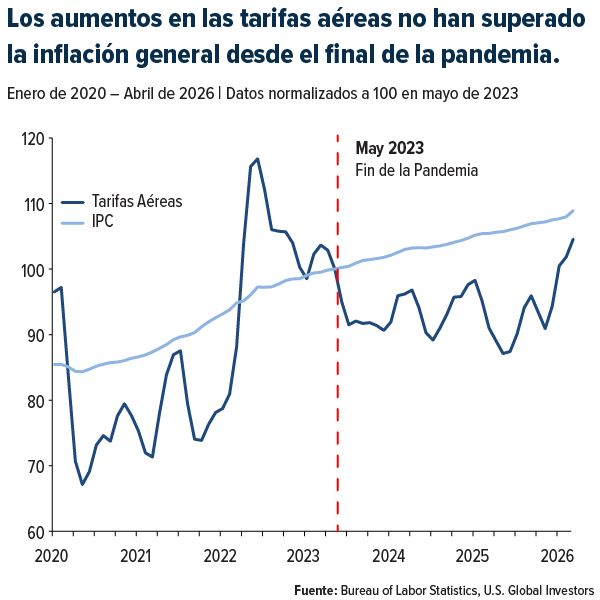

Si bien es cierto que las tarifas aéreas subieron alrededor de un 15 % interanual en marzo, como declaró el director ejecutivo de Southwest, Bob Jordan, a ABC News esta semana, las tarifas no han superado la inflación general desde la pandemia. Los consumidores siguen viajando.

El riesgo siempre ha estado en el lado de los costos, específicamente en el combustible. La reapertura del estrecho de Ormuz no se mantuvo y el futuro del alto el fuego sigue siendo incierto.

Pero ese es precisamente el punto que quiero destacar: las aerolíneas que han desarrollado modelos de ingresos diversificados y de alta gama están demostrando que pueden superar este tipo de turbulencias. Cuando la crisis del combustible disminuya, esas compañías estarán en la mejor posición.

¿Le interesan las oportunidades de inversión en el sector aéreo? Envía un correo electrónico a info@usfunds.com con el asunto “Aerolíneas”.

Las participaciones pueden variar diariamente. Las participaciones se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas administradas por U.S. Global Investors al 31/03/2026: United Airlines, American Airlines, JetBlue Airways, Frontier Group Holdings, Delta Air Lines, Southwest Airlines, Alaska Air Group, JetBlue Airways, Frontier Group Holdings, Air France-KLM, Deutsche Lufthansa.

El índice NYSE Arca Global Airline Index es un índice modificado de ponderación equitativa en dólares, diseñado para seguir el rendimiento de las compañías aéreas internacionales de pasajeros con alta capitalización y liquidez.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.