Ronald Reagan bromeó diciendo que las nueve palabras más aterradoras del idioma inglés son: «Soy del gobierno y estoy aquí para ayudar».

El comentario del expresidente resultó especialmente relevante la semana pasada, cuando se supo que la administración Trump estaba negociando un paquete de rescate de $500 millones de dólares para Spirit Airlines, en un acuerdo que podría darle a Washington la opción de controlar hasta el 90% de la aerolínea de bajo coste (LCC), que se ha declarado en bancarrota dos veces.

Se trata de un acontecimiento notable, y creo que los inversionistas deberían estar al tanto. No porque Spirit en sí misma sea una inversión atractiva —en este momento, dista mucho de serlo—, sino porque la historia abarca todos los detalles importantes que están transformando la industria de las aerolíneas comerciales en la actualidad, desde la evolución del modelo de bajo costo hasta el creciente valor de los programas de fidelización.

Las aerolíneas de bajo costo siguen dominando el mercado mundial.

A pesar de la inestabilidad, el mercado global de aerolíneas de bajo costo sigue siendo una fuerza enorme. Cuatro de las diez aerolíneas más grandes del mundo —Ryanair, Southwest, IndiGo y easyJet— operan bajo un modelo de bajo costo. Según Statista, se prevé que el mercado de viajes de bajo costo en general supere los $315.000 millones de dólares en 2028.

Lo que ha cambiado, sobre todo desde la pandemia, es el aumento vertiginoso de la demanda de experiencias de viaje de alta gama. Cada vez más consumidores buscan mejoras como asientos más amplios, mayor reclinación y mejores opciones de comida. Sumado al valor en alza de los programas de viajero frecuente, esto ha dado a las aerolíneas tradicionales como Delta, United y American una ventaja que simplemente no existía en crisis anteriores.

En anteriores retrocesos, las aerolíneas de bajo costo, lideradas por Southwest, solían obtener mejores resultados que el mercado en general. Esta vez, parece estar ocurriendo lo contrario.

Cabe destacar que, en el primer trimestre de 2025, Southwest, Frontier y JetBlue registraron fuertes caídas en sus márgenes operativos debido al debilitamiento del turismo internacional hacia Estados Unidos. Mientras tanto, Delta y United se mantuvieron estables.

El año pasado, el director ejecutivo de United, Scott Kirby, llegó incluso a declarar que el modelo de aerolínea de ultra bajo costo (ULCC) estaba «muerto». El director ejecutivo de Frontier, Barry Biffle, discrepó, calificando los comentarios de Kirby de «ingeniosos» y señalando la ventaja de Frontier en cuanto al costo por asiento-kilómetro disponible. Biffle argumentó que el verdadero problema es el exceso de oferta, no el modelo de descuento en sí.

Las aerolíneas de bajo costo son máquinas de generar ingresos adicionales.

Creo que Biffle tiene razón. El viajero sensible al precio no ha desaparecido, y el sector ha demostrado una notable capacidad de adaptación.

Las aerolíneas de bajo costo se han convertido en sofisticadas máquinas de generar ingresos, y los ingresos adicionales procedentes de tasas por equipaje, mejoras de asiento, comida a bordo y acuerdos de tarjetas de crédito de marca compartida representan una proporción cada vez mayor de sus ingresos totales. Según IdeaWorks, Frontier generó el 62 % de sus ingresos totales a partir de fuentes adicionales en 2024, frente al 56 % del año anterior. Cinco aerolíneas en todo el mundo obtienen ahora más de la mitad de sus ingresos de estos servicios adicionales no relacionados con la venta de tiquetes.

A nivel mundial, las aerolíneas generaron unos ingresos complementarios estimados de $157.000 millones de dólares en 2025, frente a los $148.400 millones de dólares de 2024 y más del doble de los $67.400 millones de dólares registrados en 2016.

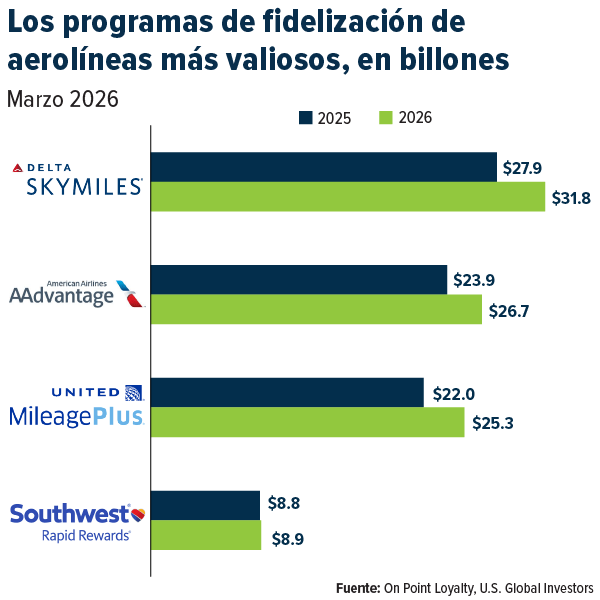

Las millas SkyMiles de Delta ahora valen más que la mayoría de las empresas cotizadas en bolsa

Una de las historias más infravaloradas del sector es el enorme valor que han adquirido los programas de viajero frecuente. Según el informe On Point Loyalty 2026, el programa SkyMiles de Delta está valorado en la cifra récord de $31.700 millones de dólares, más que muchas empresas que cotizan en bolsa. AAdvantage de American Airlines alcanza los $26.700 millones de dólares, MileagePlus de United los $25.300 millones y Rapid Rewards de Southwest los $8.900 millones.

Considerados en su momento una herramienta de marketing secundaria, estos programas son ahora activos financieros cruciales. Durante la pandemia, las aerolíneas aprovecharon los flujos de efectivo predecibles de sus programas de fidelización para obtener una financiación récord cuando las fuentes de financiación tradicionales se agotaron. La valoración media de los programas alcanzó los $2.400 millones de dólares en 2026, frente a los $2.000 millones de dólares de 2023.

Me parece que esta es una razón clave por la que las aerolíneas de servicio completo han tomado la delantera. Sus programas de fidelización generan flujos de ingresos constantes y una sólida ventaja competitiva que algunas aerolíneas de bajo costo tienen dificultades para lograr.

Washington bloqueó el acuerdo con Spirit… y ahora quiere rescatarlo.

Spirit Airlines, con sede cerca de Mar-a-Lago en Dania Beach, Florida, ha perdido aproximadamente $2.100 millones de dólares en los últimos cuatro años, incluyendo $900 millones el año pasado. Su plan de reestructuración contemplaba precios del combustible para aviones de alrededor de $2,20 dólares por galón para 2026, pero el conflicto con Irán y el cierre del estrecho de Ormuz han disparado los precios. Solo esto podría llevar los márgenes operativos a terreno negativo, con costos adicionales que superan las reservas de efectivo.

Hay una amarga ironía en el centro de esta historia. Como recordarán, JetBlue acordó adquirir Spirit en 2022 por $3.800 millones de dólares, un acuerdo que podría haberle brindado a Spirit un futuro viable. Pero el Departamento de Justicia de Biden presentó una demanda para bloquear la fusión, argumentando que reduciría la competencia y aumentaría las tarifas, y un juez federal le dio la razón.

Ahora, el mismo gobierno que bloqueó una operación en el mercado privado está considerando adquirir una participación accionaria en la misma empresa que su intervención anterior ayudó a desestabilizar.

Tal como advirtió Tad DeHaven del Instituto Cato la semana pasada, la creciente lista de acuerdos de participación accionaria del gobierno “ha abierto la caja de Pandora”. La administración ya ha adquirido participaciones en Intel, ha aceptado una participación de oro en U.S. Steel y ha invertido en empresas de minerales críticos. Una participación en Spirit extendería esta tendencia al sector de la aviación comercial por primera vez fuera de una crisis generalizada de la industria.

En una nota reciente para sus clientes, el analista de JPMorgan, Jamie Baker, planteó una preocupación práctica: si Spirit recibe una inyección de capital, sus competidores, como JetBlue y Frontier, podrían esperar lo mismo, lo que crearía una reacción en cadena.

Algunas de las críticas políticas más duras han venido de miembros del partido de Trump. El senador Ted Cruz (republicano por Texas) calificó la propuesta de rescate como «una idea absolutamente terrible», mientras que el senador Tom Cotton (republicano por Arkansas) cuestionó si se debería usar el dinero de los contribuyentes para apuntalar una empresa cuyos propios acreedores han perdido la confianza en su rentabilidad.

Según se informa, el secretario de Comercio, Howard Lutnick, presentó el acuerdo al presidente Trump como una victoria política de cara a las elecciones de mitad de mandato, haciendo hincapié en los 14.000 puestos de trabajo que Spirit generaría. Sin embargo, el secretario de Transporte, Sean Duffy, se mostró crítico, advirtiendo que los votantes podrían verlo de forma negativa como un rescate a una empresa en quiebra.

En qué deberían centrarse los inversionistas en aerolíneas

Los desafíos que enfrentan las aerolíneas de bajo costo son reales, pero se concentran en las compañías más apalancadas y menos adaptadas. Como ya he mencionado, las aerolíneas que han invertido en su producto, diversificado sus fuentes de ingresos y desarrollado programas de fidelización exitosos están mejor posicionadas para afrontar el futuro.

Lo que me preocupa como inversionista no es el mercado en sí, sino la posibilidad de que el gobierno extralimite sus funciones y lo distorsione. Como bien saben, los mercados libres funcionan mejor cuando las empresas pueden competir y fracasar libremente, sin que Washington decida quiénes ganan y quiénes pierden.

Curiosamente, el caso de Spirit es una advertencia en ambos sentidos: una acción antimonopolio que bloqueó a un comprador dispuesto, seguida de un posible rescate financiado por los contribuyentes que podría mantener en funcionamiento a una «aerolínea zombi».

La industria aérea ya ha superado guerras, recesiones, pandemias y crisis del petróleo. También superará esta. La clave para los inversionistas reside en centrarse en las compañías con capacidad de fijación de precios, disciplina operativa y los activos financieros necesarios para prosperar en cualquier circunstancia.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.

Las participaciones pueden variar diariamente. Las participaciones se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas administradas por U.S. Global Investors al (31/03/2026): Ryanair Holdings PLC, Southwest Airlines Co., easyJet PLC, Delta Air Lines Inc., United Airlines Holdings Inc., American Airlines Group Inc., Frontier Group Holdings Inc., JetBlue Airways Corp., Allegiant Travel Co., Pegasus Hava Tasimaciligi AS.