El oro siempre ha tenido la particularidad de poner a prueba las expectativas de los inversionistas.

Justo cuando los titulares parecen más alentadores —la inflación está aumentando, el riesgo geopolítico se está intensificando y se está cuestionando la confianza en la moneda fiduciaria— el oro puede moverse repentinamente en la dirección opuesta.

Lo entiendo. Para muchos inversionistas, este comportamiento puede resultar frustrante.

Pero para inversionistas con una visión contraria a la corriente, como usted y como yo, estos momentos también pueden crear oportunidades.

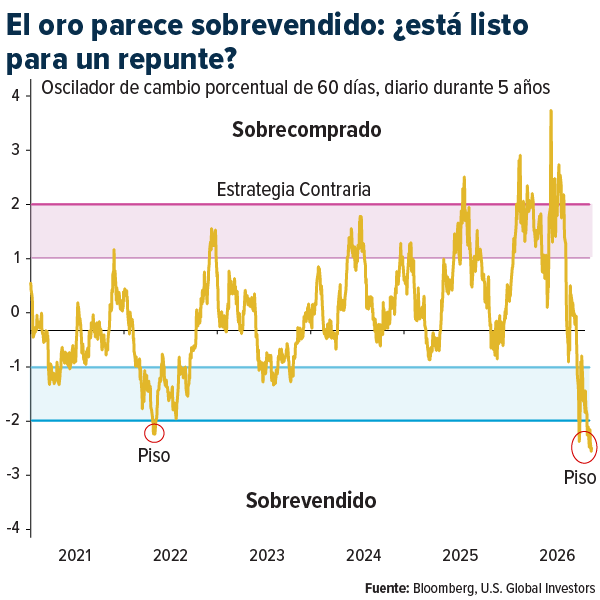

Miren la gráfica a continuación. Nuestro oscilador de cambio porcentual de 60 días para el oro, medido diariamente durante los últimos cinco años, muestra que el metal se ha adentrado profundamente en territorio de sobreventa. Históricamente, las lecturas cercanas a estas bandas inferiores han representado momentos de liquidación y sentimiento negativo. Pero a menudo también han marcado períodos en los que los inversionistas deberían empezar a prestar más atención.

En términos de desviación estándar, el movimiento actual sugiere que la presión de venta pudo haber sido excesiva y demasiado rápida. Por lo tanto, históricamente, las probabilidades de un repunte significativo han mejorado.

¿Por qué el oro está cayendo a pesar de la inflación y la guerra?

¿Por qué, entonces, este activo tradicionalmente considerado refugio seguro ha caído alrededor de un 25% desde su máximo histórico alcanzado a finales de enero?

En mi opinión, la respuesta tiene menos que ver con los fundamentos a largo plazo del oro y más con el posicionamiento del mercado a corto plazo y las expectativas sobre las tasas de interés.

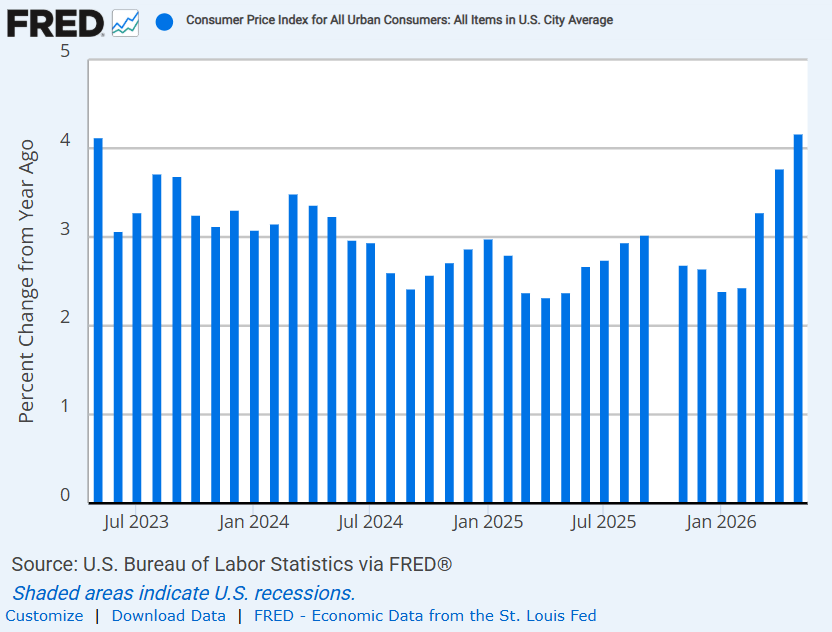

Gran parte de la presión reciente parece estar ligada principalmente a las expectativas de que la Reserva Federal deba mantener las tasas de interés altas durante más tiempo, o incluso considerar un endurecimiento adicional, si la inflación impulsada por el sector energético continúa aumentando. El índice de precios al consumidor (IPC) de mayo registró un fuerte aumento interanual del 4,2%, la lectura más alta en más de tres años.

Cuando los inversionistas creen que las tasas de interés se mantendrán elevadas, la rentabilidad del oro se vuelve más competitiva, ya que este no genera ingresos. Esto puede ejercer presión a corto plazo sobre el precio del oro, incluso cuando las perspectivas a largo plazo se mantienen.

También está la cuestión de la liquidez. En momentos de tensión en el mercado, los inversionistas a veces venden lo que pueden, no lo que desean. Pueden liquidarlo para cubrir las llamadas de margen, reequilibrar las carteras o invertir en activos que parecen ofrecer una protección más inmediata, como las acciones de empresas energéticas durante una crisis petrolera.

En otras palabras, las ventas a corto plazo no implican necesariamente que la tesis del oro esté fallando. En mi opinión, simplemente significa que los inversionistas se están reposicionando en un entorno volátil.

Los fundamentos permanecen intactos.

Existen muchas razones por las que creo que las perspectivas a largo plazo para el oro siguen siendo sólidas.

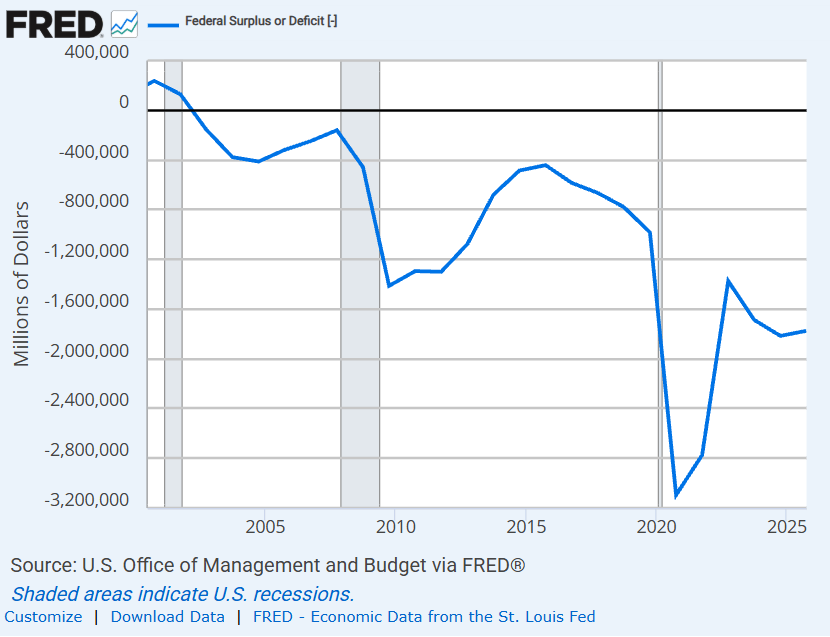

Primero, los niveles de deuda global siguen siendo históricamente altos. Estados Unidos sigue teniendo grandes déficits fiscales y hay poco apetito político en Washington por aplicar restricciones significativas al gasto.

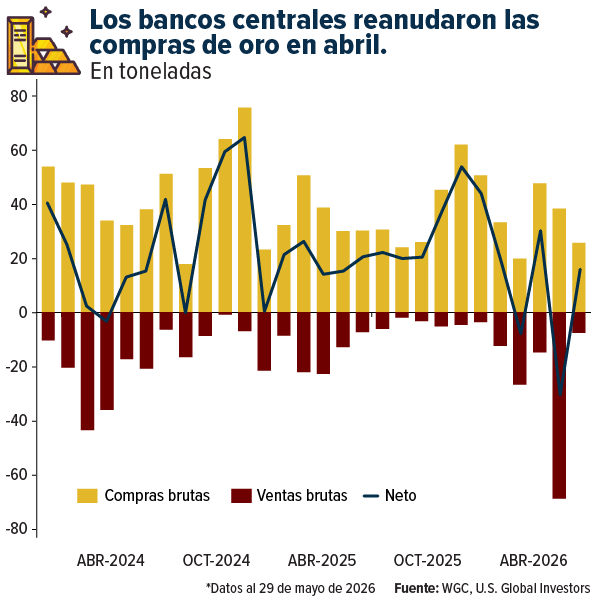

En segundo lugar, los bancos centrales de todo el mundo siguen considerando el oro como un activo de reserva. El Consejo Mundial del Oro (WGC, por sus siglas en inglés) informa que las instituciones reanudaron las compras netas de oro en abril, tras haber vendido una cantidad considerable el mes anterior.

En tercer lugar, la inflación sigue siendo un riesgo. Aunque la inflación general se modere temporalmente, las fuerzas estructurales que impulsan el aumento de los costos no han desaparecido. Las cadenas de suministro siguen siendo frágiles, mientras que los mercados energéticos continúan siendo vulnerables a las perturbaciones geopolíticas.

La configuración contraria

Existe una verdadera oportunidad para apostar contra la corriente cuando el sentimiento del mercado es negativo, pero los fundamentos se mantienen intactos. El oro parece cumplir esas condiciones hoy.

El gráfico de desviación estándar anterior nos proporciona la señal técnica. El oro se encuentra en sobreventa en un período de 60 días, en comparación con su propio historial. Esto sugiere que el reciente movimiento podría prolongarse.

Por otro lado, el contexto macroeconómico nos brinda el respaldo fundamental. La inflación, los déficits, el riesgo geopolítico y las compras institucionales se mantienen.

La historia más amplia de los activos tangibles

Por supuesto, el oro no es el único activo tangible al que hay que prestar atención.

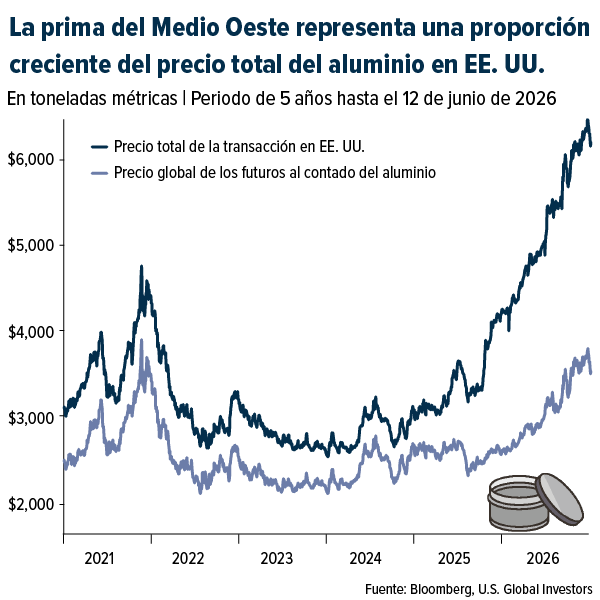

En todos los sectores de materias primas, las limitaciones de suministro son cada vez más evidentes. Tomemos como ejemplo el aluminio. La prima del Medio Oeste representa una proporción creciente del precio total del aluminio en EE. UU., lo que refleja la escasez regional y el mayor costo de asegurar el suministro físico. Actualmente, el aluminio se cotiza en torno a los $3,500 dólares por tonelada métrica, pero si se incluye la prima históricamente alta, los compradores estadounidenses deben pagar más de $6,000 dólares, según el Wall Street Journal. Para los fabricantes estadounidenses, esto afecta a todo, desde automóviles y aeronaves hasta sistemas de defensa e infraestructura.

El cobre sigue siendo fundamental para la economía global. Este metal rojo es esencial para la electrificación, las redes eléctricas, los centros de datos, las aplicaciones de defensa y el crecimiento industrial. Incluso si algunos aspectos de la transición energética se ralentizan, el mundo aún necesita más electricidad, mayor capacidad de transmisión y más infraestructura crítica.

Fitch elevó recientemente varias previsiones de precios a corto plazo para metales y minería, incluyendo el cobre y el aluminio. Para el cobre, la previsión de precio para 2026 aumentó de $11.500 a $12.500 dólares por tonelada métrica. La del aluminio subió de $2.900 a $3.400 dólares por tonelada métrica.

Esto coincide con lo que nos indican los mercados. El crecimiento de la oferta está limitado, la obtención de permisos sigue siendo difícil, los inventarios son escasos y el riesgo geopolítico añade una nueva capa de incertidumbre.

Qué deben tener en cuenta los inversionistas

Para el oro, yo tendría en cuenta tres factores clave.

El primer factor son las tasas de interés reales. Si los mercados empiezan a creer que la Reserva Federal está lista para subirlos, el oro podría reaccionar rápidamente. La herramienta FedWatch de CME indica que la probabilidad de que las tasas se mantengan sin cambios en la reunión de la Reserva Federal del 17 de junio es cercana al 100%. Sin embargo, de cara a finales de año, la probabilidad de que las tasas suban entre un cuarto y medio punto porcentual asciende al 41%.

El segundo factor son los flujos de ETFs. Según el Consejo Mundial del Oro (WGC), los ETFs globales respaldados por oro registraron salidas netas del 2 % el mes pasado, pero estos flujos pueden revertirse cuando regresa la demanda de activos refugio.

El tercer sector son las mineras. Las acciones de oro suelen anticipar o confirmar las fluctuaciones del precio del oro. Si las mineras comienzan a obtener mejores resultados, esto podría indicar un renovado interés de los inversionistas por el sector.

En resumen, el oro parece estar sobrevendido en este momento, en un contexto donde el mercado de activos reales sigue siendo sólido. Para los inversionistas contrarios, esta combinación merece ser considerada. Como muchos saben, siempre he creído que los inversionistas deberían considerar una ponderación del 10 % en oro y activos relacionados, con un 5 % en oro físico o inversiones respaldadas por lingotes y un 5 % en acciones de empresas mineras de oro de alta calidad.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.

La desviación estándar es una medida estadística que muestra la dispersión de los valores individuales en un conjunto de datos con respecto a la media. El Índice de Precios al Consumidor (IPC) es una métrica estadística que se utiliza para medir la variación promedio a lo largo del tiempo en los precios que pagan los consumidores urbanos por una cesta fija de bienes y servicios.