Por si no te has enterado en los últimos meses, tres de las empresas privadas más grandes e influyentes del mundo —SpaceX, Anthropic y OpenAI— se preparan para salir a bolsa este mismo año. En conjunto, podrían añadir casi $4 trillones de dólares a la capitalización bursátil de los mercados públicos.

Sin dramatizar demasiado, la última vez que ocurrió algo de esta magnitud, internet todavía estaba en sus inicios.

Quiero ayudarte a reflexionar sobre lo que esto podría significar realmente, tanto para tu cuenta de jubilación como para los índices que probablemente posees sin darte cuenta.

Empresas que permanecen privadas por más tiempo

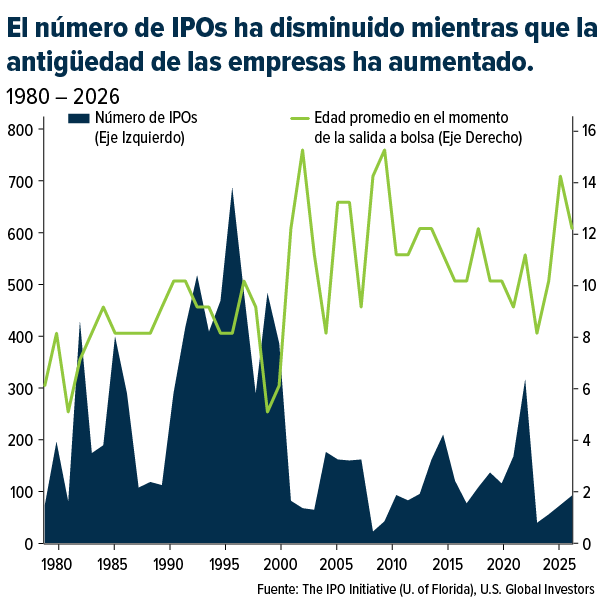

Algunos recordarán la época en que la oferta pública inicial (OPI) era la forma en que las empresas financiaban su crecimiento. Durante la burbuja de las puntocom, las empresas salían a bolsa muy pronto, a veces incluso antes de tener ingresos significativos, y mucho menos beneficios. En su punto álgido, entre 1995 y 1996, casi 700 empresas al año salían a bolsa en las bolsas estadounidenses, según la Iniciativa de OPI de la Universidad de Florida. La edad media de las empresas en el momento de su OPI era de unos seis o siete años.

Ese mundo ya no existe. Los mercados de capital privado se han profundizado significativamente en las últimas dos décadas, y el capital de riesgo ha crecido exponencialmente. Mientras tanto, la carga regulatoria para las empresas que cotizan en bolsa ha aumentado.

En conjunto, estas fuerzas han impulsado a las empresas a permanecer privadas durante más tiempo. El número anual de IPOs ha caído drásticamente desde los máximos de mediados de los 90, mientras que la edad media de las empresas en el momento de su salida a bolsa se ha duplicado aproximadamente, hasta situarse en torno a los 12-14 años.

Estamos viendo las consecuencias de cerca. SpaceX se fundó en 2002. Anthropic se fundó en 2021, pero ha crecido más rápido que prácticamente cualquier otra empresa en la historia del capital de riesgo. En otras palabras, son negocios maduros y consolidados, y solo ahora salen a bolsa, después de que los mercados privados hayan financiado años de crecimiento.

Para los inversionistas, esto tiene sus pros y sus contras. Por un lado, el riesgo de las empresas en fase inicial queda prácticamente superado. Por otro lado, también se pierde gran parte del potencial de crecimiento. Quienes apostaron por SpaceX, Anthropic y OpenAI en sus inicios ya han amasado grandes fortunas.

Las cifras son difíciles de ignorar.

Echemos un vistazo breve a lo que realmente está sobre la mesa con SpaceX y Anthropic.

SpaceX aspira a una valoración de $1,75 trillones de dólares en su salida a bolsa, con un precio de $135 dólares por acción. Su objetivo es recaudar $75.000 millones de dólares, la mayor oferta pública de la historia.

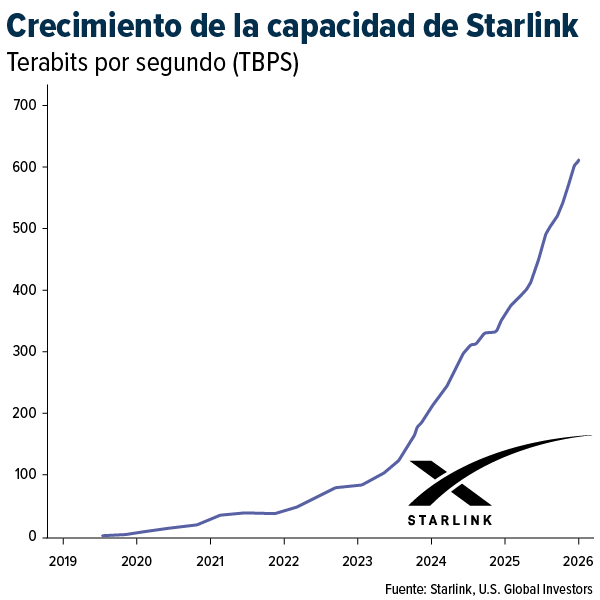

Antes de tachar esto de injustificado, cabe destacar que SpaceX lanzó el 83 % de toda la masa puesta en órbita el año pasado. Su servicio de banda ancha satelital Starlink cuenta ahora con más de 12 millones de suscriptores de pago. Según la compañía, la capacidad acumulada de la red Starlink ha crecido desde prácticamente cero en 2019 hasta superar los 600 terabits por segundo en la actualidad, con la mayor aceleración en los últimos 18 meses.

En cuanto a la división de IA de SpaceX, Goldman Sachs, el principal suscriptor de la salida a bolsa, prevé que crecerá aproximadamente cien veces para 2030, pasando de $3.200 millones de dólares a $322.000 millones. Considero esta cifra más una aspiración que una previsión, pero deja claro en qué se basa la propuesta.

La historia de Anthropic es aún más sorprendente en cuanto a su crecimiento vertiginoso. Los ingresos anualizados de la compañía, con sede en San Francisco, fueron de $4.000 millones de dólares en julio del año pasado, y a finales de año alcanzaron los $9.000 millones de dólares. En mayo de este año, superaron la asombrosa cifra de $47.000 millones de dólares.

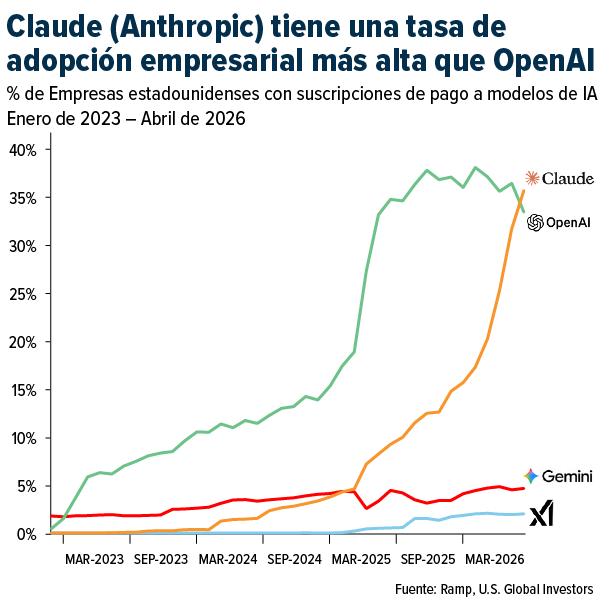

Su valoración, de $965.000 millones de dólares tras su última ronda de financiación, supera ahora los $852.000 millones de dólares de OpenAI. Y según Ramp, que realiza un seguimiento de los datos de pagos empresariales de decenas de miles de empresas estadounidenses, Claude de Anthropic superó a ChatGPT de OpenAI en adopción empresarial por primera vez en abril. Más del 34 % de las empresas afirmaron estar suscritas a Claude, frente al 32 % de OpenAI.

¿Por qué la empresa busca salir a bolsa? La presidenta de Anthropic, Daniela Amodei, lo expresó sin rodeos en una conferencia tecnológica la semana pasada: entrenar modelos de IA es «un negocio que requiere mucho capital» y los mercados públicos son «muy adecuados» para financiar ese tipo de inversión a largo plazo.

El potencial problema con los Índices

La mayoría de los estadounidenses que ahorran para la jubilación lo hacen a través de fondos indexados diversificados. Si estás leyendo esto, probablemente seas uno de ellos. Estos productos son pasivos por diseño, lo que significa que invierten en lo que el índice les indica.

Eso suele funcionar bien cuando las empresas entran en el índice gradualmente, con tamaños que no generan grandes cambios. Que SpaceX entre con un valor de $1,75 trillones de dólares es un asunto completamente distinto.

El Nasdaq respondió creando una vía de «entrada rápida», que permite a las empresas que se encuentran entre las 40 principales de sus 100 componentes por capitalización de mercado incorporarse antes. Gracias a esta disposición, se espera que SpaceX forme parte del Nasdaq 100 tan solo 15 días hábiles después de su salida a bolsa el 12 de junio. Esto significa que todos los fondos que replican dicho índice se verán obligados a comprar acciones de SpaceX. Y para financiar esas compras, tendrán que reducir sus posiciones actuales en Apple, Microsoft, Nvidia y el resto.

El S&P 500 optó por un camino diferente. S&P Dow Jones Indices anunció que no modificaría sus reglas para agilizar las salidas a bolsa de grandes empresas. Según la metodología actual, SpaceX no cumple los requisitos, ya que no cotiza en bolsa desde hace 12 meses y registró pérdidas de $4.280 millones de dólares en el primer trimestre de este año. Esto la deja fuera del S&P 500 durante al menos un año. Por lo tanto, a diferencia de los inversores de QQQ, los inversores de SPY no la poseerán automáticamente, al menos no por ahora.

La idea principal que quiero destacar es que estas salidas a bolsa masivas generan dislocaciones estructurales que, de otro modo, serían invisibles para la mayoría de los inversionistas. El capital se reasignará para financiar nuevas posiciones. El reequilibrio de las operaciones provocará cambios en los precios. Y cuando expiren los periodos de bloqueo —normalmente entre 120 y 180 días después de la salida a bolsa, aunque SpaceX podría adoptar un enfoque escalonado—, habrá una mayor presión vendedora a medida que los inversionistas internos accedan a liquidez.

Nada de esto convierte a estas IPOs en malas inversiones intrínsecas. Simplemente significa que la evolución del precio tras la IPO será más compleja que una simple lectura de los fundamentos de la empresa, que podría interpretarse como una simple subida o bajada.

Lo que dice la historia sobre la rentabilidad de las IPOs

No quiero disuadirte de comprar acciones de SpaceX o Anthropic cuando salgan a bolsa. Pero he presenciado muchos ciclos de IPOs a lo largo de mi larga trayectoria profesional, y existen algunos riesgos que debes tener en cuenta.

Thomas Shipp, jefe de análisis de renta variable de LPL Financial, examinó aproximadamente 1500 IPOs (Ofertas Públicas Iniciales) realizadas en la Bolsa de Nueva York y el Nasdaq entre abril de 1995 y abril de 2025, y descubrió que la rentabilidad media anual desde el cierre del primer día era del 10,5 %. Esto suena bien hasta que se tiene en cuenta la extrema asimetría de esta cifra. Cuando Shipp excluyó los casos excepcionales, la rentabilidad media cayó a -4,7 %. Además, alrededor del 60 % de las empresas de la muestra de Shipp obtuvieron rentabilidades nulas o negativas durante los tres años posteriores a su IPO. Solo alrededor del 40 % superó al S&P 500 en el primer año.

Además, hay que tener en cuenta que las empresas que lanzan estas IPOs al mercado, y los bancos de inversión que las suscriben, tienen todos los incentivos para fijar el precio en el límite superior de lo que los inversionistas están dispuestos a pagar. El potencial de crecimiento financiado con fondos públicos debe justificar la valoración ya incorporada en el precio.

Para SpaceX en concreto, esto significa creer no solo en la trayectoria de suscriptores de Starlink —que es realmente impresionante— sino también en tecnologías que aún no existen, como los centros de datos orbitales y la colonización de Marte. Tengo muchas ganas de ver a Elon Musk avanzar en estos dos frentes, pero por ahora, el calendario es incierto.

Lo que estamos viviendo es una transferencia de riqueza del mercado privado a los mercados públicos que ocurre una vez en una generación. Las empresas que han marcado la última década de progreso tecnológico —comunicaciones por satélite, inteligencia artificial, infraestructura espacial— finalmente están llegando a las bolsas, donde los inversionistas comunes pueden adquirirlas. Si está pensando en participar, espero que lo haga como si se tratara de cualquier inversión concentrada y de alta convicción.

El Nasdaq 100 es un índice bursátil que sigue la evolución de las 100 mayores empresas no financieras que cotizan en el mercado de valores Nasdaq. El S&P 500 es un índice bursátil que sigue el rendimiento de 500 de las mayores empresas que cotizan en bolsa en Estados Unidos.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores.

Las participaciones pueden cambiar diariamente. Las participaciones se informan al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo estaban en posesión de una o más cuentas administradas por U.S. Global Investors al (31/03/2026): Nvidia Corp.