El lunes pasado, el presidente Donald Trump anunció que Estados Unidos e Irán han llegado a un acuerdo de paz para reabrir el Estrecho de Ormuz, el paso estratégico de 34 kilómetros por donde normalmente fluye aproximadamente el 20% del suministro mundial de petróleo.

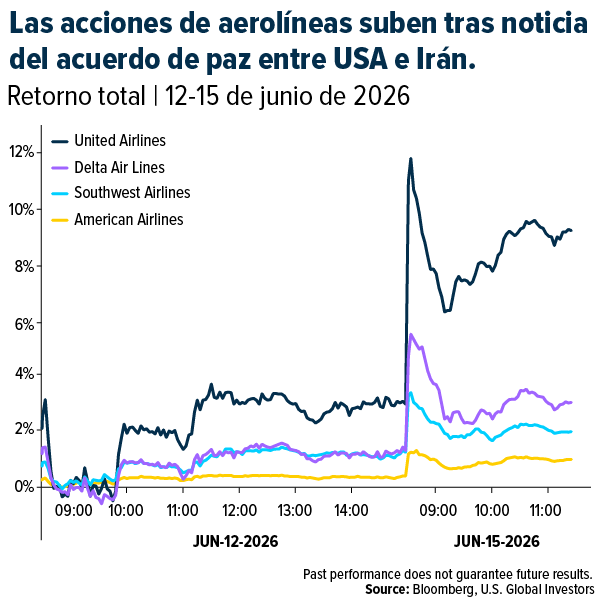

A media mañana, el crudo Brent había caído casi un 5%, hasta los $83 dólares por barril, y el martes cotizó por debajo de los $80 dólares por primera vez desde principios de marzo. Las acciones de las principales aerolíneas subieron tras la noticia, lideradas por United Airlines, que cerró en un nuevo máximo histórico. Delta Air Lines también alcanzó un nuevo máximo histórico.

Para los inversionistas que han pasado los últimos tres meses y medio viendo cómo el sector aéreo sorteaba las turbulencias, la semana pasada pareció confirmar algo. Pero, ¿confirmar qué exactamente? Esa es la pregunta más interesante.

No todas las gotas de aceite son iguales.

He dedicado más de una década a analizar la relación entre los precios de la energía y las acciones de las aerolíneas, y lo más importante que he aprendido es que la caída del petróleo y el aumento de las acciones de las aerolíneas no son lo mismo.

A veces ambos factores están correlacionados. A veces no. Y la diferencia casi siempre radica en el motivo de la caída del precio del petróleo.

Cuando el precio del petróleo cae debido a la contracción de la economía —como ocurrió tras los atentados del 11 de septiembre de 2001, o cuando el sistema financiero mundial colapsó en 2008— las aerolíneas no se benefician mucho de un combustible para aviones más barato.

¿Por qué? Bueno, si la gente no vuela, los asientos vacíos y los bajos precios del combustible no se traducen en un buen negocio.

Pero cuando el precio del petróleo baja debido a la normalización de la oferta —un problema de exceso de oferta, una perturbación geopolítica que se resuelve— sucede algo diferente. La demanda de viajes se mantiene intacta y las aerolíneas comienzan a embolsarse la diferencia entre lo que pagan los pasajeros y lo que ahora pagan por el combustible.

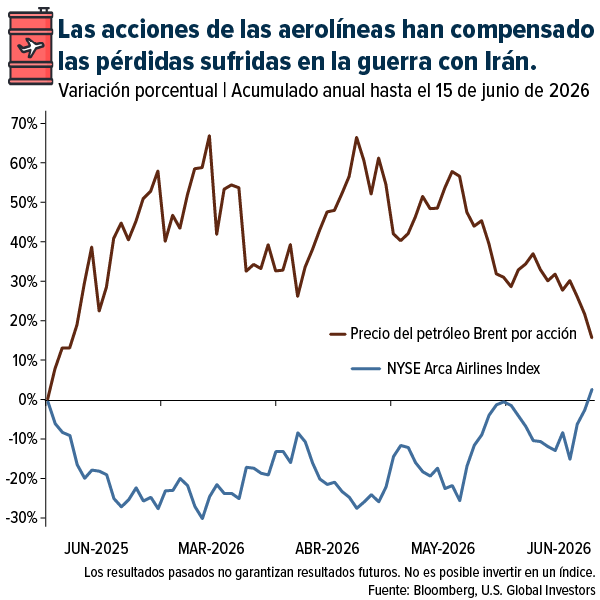

Eso es lo que está sucediendo hoy. Las acciones de las aerolíneas, medidas por el índice NYSE Arca Airlines, ya han recuperado las pérdidas sufridas durante el conflicto con Irán, gracias a la caída de los precios del petróleo y a que la demanda se mantiene fuerte.

Lo que nos revelan veinticinco años de datos

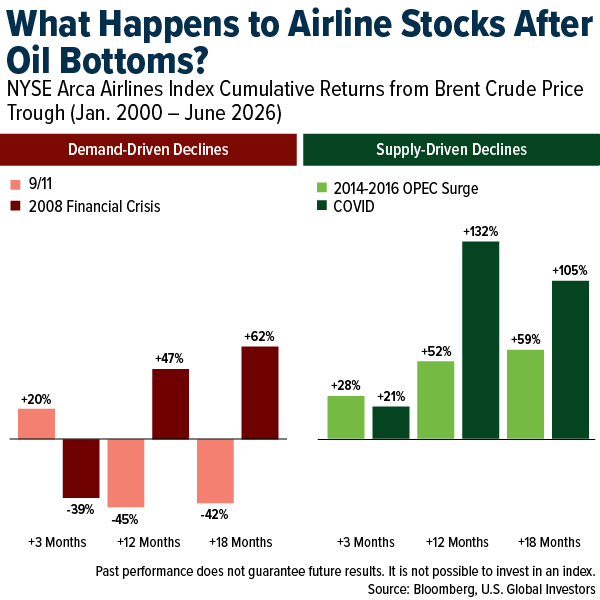

Analizando los precios diarios del petróleo crudo Brent y el índice NYSE Arca Airlines desde enero de 2000, examiné qué sucedió con las acciones de las aerolíneas tras cuatro importantes caídas de los precios del petróleo.

Los dos desplomes impulsados por la demanda dejaron una lección importante. Tras los atentados del 11 de septiembre de 2001, los inversionistas que compraron acciones de aerolíneas cuando el precio del petróleo estaba en su punto más bajo obtuvieron una modesta ganancia del 20% en tres meses… para luego perderlo todo (e incluso más), sufriendo una caída del 45% en los siguientes 12 meses a medida que la recesión del sector turístico se prolongaba.

La crisis financiera de 2008 presentó un panorama similar. El petróleo cayó un 74%, pero las aerolíneas aún registraban pérdidas de casi el 40% tres meses después del mínimo histórico, debido a la caída de la confianza del consumidor, que mantenía los asientos vacíos. Los inversionistas pacientes que mantuvieron sus posiciones finalmente experimentaron repuntes del 47% y el 62% a los 12 y 18 meses, respectivamente.

Por otro lado, los episodios impulsados por la oferta mostraron un panorama completamente diferente. Cuando Arabia Saudita bloqueó los recortes de producción de la OPEP en 2014 para defender su cuota de mercado, el crudo Brent cayó un 75% desde su máximo hasta su mínimo en 18 meses. Las aerolíneas, cerca del mínimo del precio del petróleo de enero de 2016, obtuvieron una rentabilidad del 28% en tres meses, del 52% en 12 meses y del 59% en 18 meses.

Luego llegó 2020. La pandemia hizo que el precio del petróleo cayera a $19 dólares el barril y paralizó temporalmente la aviación mundial. Pero una vez que se vislumbró el catalizador de la demanda —la aprobación de la vacuna en el horizonte— la recuperación fue histórica. Comprar acciones de aerolíneas en el punto más bajo del petróleo en abril de 2020 generó una rentabilidad del 21 % en tres meses y un impresionante 132 % en los siguientes 12 meses. Esa fue la mejor rentabilidad anual para las acciones de aerolíneas en los 30 años de datos que analicé.

Por qué 2026 pertenece a la columna de crisis de oferta.

La guerra en Irán provocó una de las crisis de suministro de petróleo más graves de los últimos tiempos. La represalia iraní elevó el precio del Brent a $146 dólares por barril, su nivel más alto desde 2008. Las acciones de las aerolíneas cayeron debido a la presión que ejercían los precios del combustible sobre sus márgenes de beneficio.

A diferencia de episodios anteriores, la demanda de viajes no se ha desplomado. Las aerolíneas han subido las tarifas aéreas para compensar el aumento vertiginoso del precio del combustible… y los pasajeros las están pagando. Como viajero frecuente, he visto aviones llenos durante toda esta crisis.

El episodio de 2026 se enmarca claramente en la categoría de crisis de suministro. Se trató de una perturbación externa en los precios del combustible que ahora está llegando a su fin, con una demanda de pasajeros totalmente intacta.

Por qué la ventana importa ahora

En las numerosas caídas del precio del petróleo desde el año 2000, los datos históricos muestran que el mejor momento para invertir en acciones de aerolíneas no fue al inicio del descenso ni durante el punto álgido del pánico, sino cerca del mínimo histórico del precio del petróleo, una vez que la caída inicial ya se había producido y la situación se estaba estabilizando. La rentabilidad media a 12 meses desde ese punto de entrada, en los 34 episodios que analicé, fue del 19%.

Con el Brent cotizando hoy cerca de los $80 dólares —todavía por encima de su nivel anterior a la guerra, que rondaba los $64 a $67 dólares, pero muy lejos del máximo de $146 dólares— y la reapertura del Estrecho de Ormuz, parece que nos encontramos en la fase inicial de lo que la historia sugiere que podría ser un período sostenido de recuperación de los márgenes para las acciones de las aerolíneas.

Si nos basamos en los datos recopilados durante 26 años sobre el comportamiento de las acciones de las aerolíneas tras las crisis de oferta, cuando la demanda permanece intacta, esto bien podría ser a señal de partida.

El NYSE Arca Airline Index es un índice bursátil ponderado en dólares iguales que rastrea a las principales compañías aéreas de pasajeros de EE. UU. y del extranjero.

Las participaciones pueden variar diariamente. La información sobre las participaciones se presenta al cierre del trimestre más reciente. Los siguientes valores mencionados en el artículo pertenecían a una o más cuentas administradas por U.S. Global Investors al 31/03/2026: Delta Air Lines, American Airlines, Southwest Airlines y United Airlines.

Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en el/los enlace(s) anterior(es), será redirigido a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitio(s) web y no se responsabiliza de su contenido.