La economía estadounidense podría estar atravesando aguas turbulentas y los inversores deberían abrocharse el cinturón. Datos recientes sugieren que podrían estar acumulándose nubarrones, con caídas en la industria manufacturera estadounidense, un mercado laboral más débil y señales preocupantes en el mercado de bonos que apuntan a posibles problemas en el futuro.

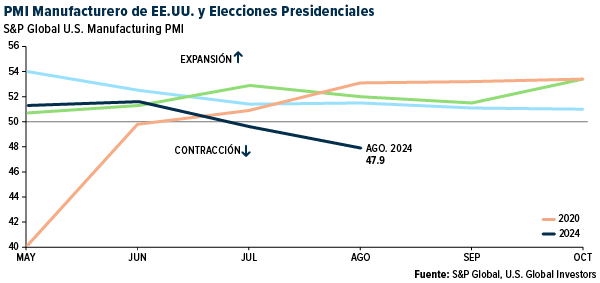

La producción manufacturera indicó un debilitamiento significativo de la demanda en agosto. El PMI manufacturero de EE. UU. del S&P Global registró una lectura de 47,9, su nivel más bajo en 2024 hasta ahora. Cualquier PMI por debajo de 50 indica contracción, y este es ahora el segundo mes consecutivo de caídas.

La debilidad del sector manufacturero no es solo una preocupación para el mercado de valores. La industria se está contrayendo en un momento en que Kamala Harris, la candidata presidencial del partido en el poder, espera hacer campaña basándose en el éxito económico de su administración.

Si Harris asume el cargo en un momento en que el ciclo económico está tambaleándose, se enfrentará a una batalla cuesta arriba con un mercado laboral en desaceleración, ventas de viviendas rezagadas y una Reserva Federal atrapada entre la espada y la pared en materia de tasas de interés. Los riesgos geopolíticos también siguen arremolinándose en el trasfondo, creando aún más incertidumbre.

Pero Estados Unidos no está solo en esta lucha. En agosto, el PMI manufacturero global de JPMorgan cayó a 49,5, un mínimo de ocho meses. De los 31 países encuestados, 18 mostraron un deterioro en las condiciones de fabricación, incluidos los de la zona del euro y Japón. La desaceleración no se limita a nuestras costas: es un problema mundial que podría tener efectos dominó en el comercio, el empleo y las oportunidades de inversión.

Señales contradictorias de la regla Sahm

El mercado laboral estadounidense ha sido durante mucho tiempo una fuente de fortaleza para la economía, pero también está empezando a enviar señales preocupantes. El informe de empleo de agosto fue decepcionante y, aunque la tasa de desempleo sigue siendo relativamente baja, la tendencia va en la dirección equivocada. En julio, la tasa de desempleo subió hasta el 4,3%, lo que activó lo que se conoce como la regla de Sahm, un indicador de recesión poco conocido pero muy preciso que lleva el nombre de la ex economista de la Reserva Federal Claudia Sahm. Como comenté con ustedes el mes pasado, la regla ha predicho con éxito todas las recesiones de Estados Unidos desde 1970, por lo que cuando se activa, la gente toma nota.

El aumento de las nóminas también se ha desacelerado en los últimos meses y muchos economistas esperan que veamos revisiones a la baja en el número de empleos creados. Todo esto ocurre mientras la inflación sigue siendo una espina persistente en el costado de los responsables de las políticas, lo que complica el trabajo de la Fed en su intento de equilibrar el control de los precios y evitar una desaceleración más profunda de la economía.

La propia Sahm ha expresado su preocupación por la posibilidad de que la Reserva Federal no esté actuando con la suficiente rapidez para evitar una recesión. “La Reserva Federal ya no puede permitirse actuar de forma gradual”, dijo recientemente en una entrevista con Goldman Sachs. “Probablemente, unos recortes de veinticinco puntos básicos serían suficientes para evitar los peores resultados económicos posibles, pero esos recortes tienen que aplicarse de forma decisiva, no gradual”.

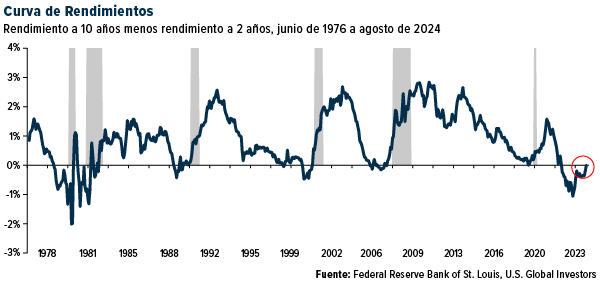

El fin de la inversión de la curva de rendimiento que no se detiene

Uno de los indicadores de recesión más fiables de los últimos 50 años ha sido la curva de rendimiento, y la semana pasada volvió a ser positiva por primera vez en más de dos años. Una curva de rendimiento invertida, en la que las tasas a corto plazo son más altas que las tasas a largo plazo, ha precedido a todas las recesiones estadounidenses desde la década de 1970. Esto ocurre porque los participantes del mercado, anticipando futuros recortes de tasas para combatir una recesión, presionan las tasas a largo plazo a la baja.

Por lo general, para medir esta inversión se utiliza el diferencial entre los bonos del Tesoro a 10 años y a dos años. Antes de la semana pasada, la curva de rendimiento había estado invertida durante nada menos que 783 días consecutivos, el período más largo de este tipo en la historia de Estados Unidos. Aunque la inversión se ha “desinvertido” recientemente, es decir, que los tipos a largo plazo ya no son más bajos que los tipos a corto plazo, es posible que el daño ya esté hecho.

Históricamente, ha habido un retraso de alrededor de 12 meses en promedio entre la primera inversión y el inicio de una recesión. Pero esto puede variar. Por ejemplo, la curva se invirtió por primera vez en enero de 2006, aproximadamente dos años antes de que comenzara la crisis financiera en 2008. Si la historia sirve de guía, la inversión prolongada que acabamos de experimentar podría estar preparando el terreno para otra recesión económica.

¿Una caída del 30% en el S&P 500?

¿Qué significa todo esto para los inversores? Según Peter Berezin, director de investigación de BCA, puede que haya llegado el momento de replantearse la estrategia de su cartera. En un artículo publicado en el Financial Times, Berezin afirma que ahora puede ser el momento de abandonar las acciones y pasarse a los bonos. Durante los dos últimos años, las acciones han sido el lugar ideal, pero, con la posible recesión en camino, Berezin cree que los bonos pronto ofrecerán un mejor equilibrio riesgo-recompensa.

En un escenario de recesión, Berezin espera que la relación precio-beneficio a futuro del S&P 500 caiga de 21 a 16, con las estimaciones de ganancias cayendo un 10%. Esto haría que el S&P 500 cayera a 3.800, una caída de casi el 30% con respecto a los niveles actuales. Es una predicción aleccionadora, pero que no se puede ignorar, especialmente considerando los vientos en contra que enfrenta la economía global.

El próximo paso de la Reserva Federal

La Reserva Federal lleva más de dos años en un ciclo de subidas de tipos, pero, como los datos económicos se están debilitando, muchos esperan que haya recortes de tipos en el horizonte. Se prevé que el primer recorte se produzca en la reunión del FOMC del 17 y 18 de septiembre, con una reducción del 0,25% al 0,50%. Aunque algunos podrían esperar que esto evite una recesión, es importante recordar que los recortes de tipos tardan en filtrarse en la economía.

También existe el riesgo de que la Reserva Federal actúe con demasiada lentitud. Sahm, Berezin y otros sostienen que pueden ser necesarios recortes decisivos para evitar los peores resultados. Cuanto más espere la Reserva Federal, más difícil será revertir el curso de una economía en desaceleración.

Como siempre, sigo siendo optimista sobre el potencial a largo plazo de la economía estadounidense, pero las perspectivas a corto plazo son inciertas. Ahora puede ser el momento de reexaminar su cartera y prepararse para la posibilidad de una desaceleración. La historia demuestra que las recesiones son una parte inevitable del ciclo económico, pero también pueden presentar oportunidades para los inversores inteligentes que estén preparados.

¡Manténgase concentrado, manténgase informado y como siempre, feliz inversión!

El rendimiento pasado no garantiza resultados futuros. Todas las opiniones expresadas y los datos proporcionados están sujetos a cambios sin previo aviso. Algunas de estas opiniones pueden no ser apropiadas para todos los inversores. Al hacer clic en los enlaces anteriores, se le dirigirá a un sitio web de terceros. U.S. Global Investors no respalda toda la información proporcionada por este/estos sitios web y no es responsable de su contenido.

El índice S&P 500 es un índice ponderado por capitalización ampliamente reconocido de 500 precios de acciones ordinarias de empresas estadounidenses. El índice de gerentes de compras (PMI) es una medida de la dirección predominante de las tendencias económicas en el sector manufacturero. La relación precio-beneficio equivale al precio de una acción dividida por las ganancias por acción de la empresa. Le indica cuánto está pagando por cada dólar de ganancias.